"Metodología Reginato" se reinstala en Viña: Advierten que gestión Ripamonti aumentó ingresos para tener mayor gasto en Presupuesto

La Dirección de Control de la Municipalidad de la Ciudad Jardín advirtió a la jefa comunal que algunos ingresos por percibir de años anteriores, contabilizados en el balance presupuestario de ingresos (devengado acumulado), contienen riesgos inherentes de incobrabilidad.

Lunes 28 de noviembre de 2022 20:16

visitas

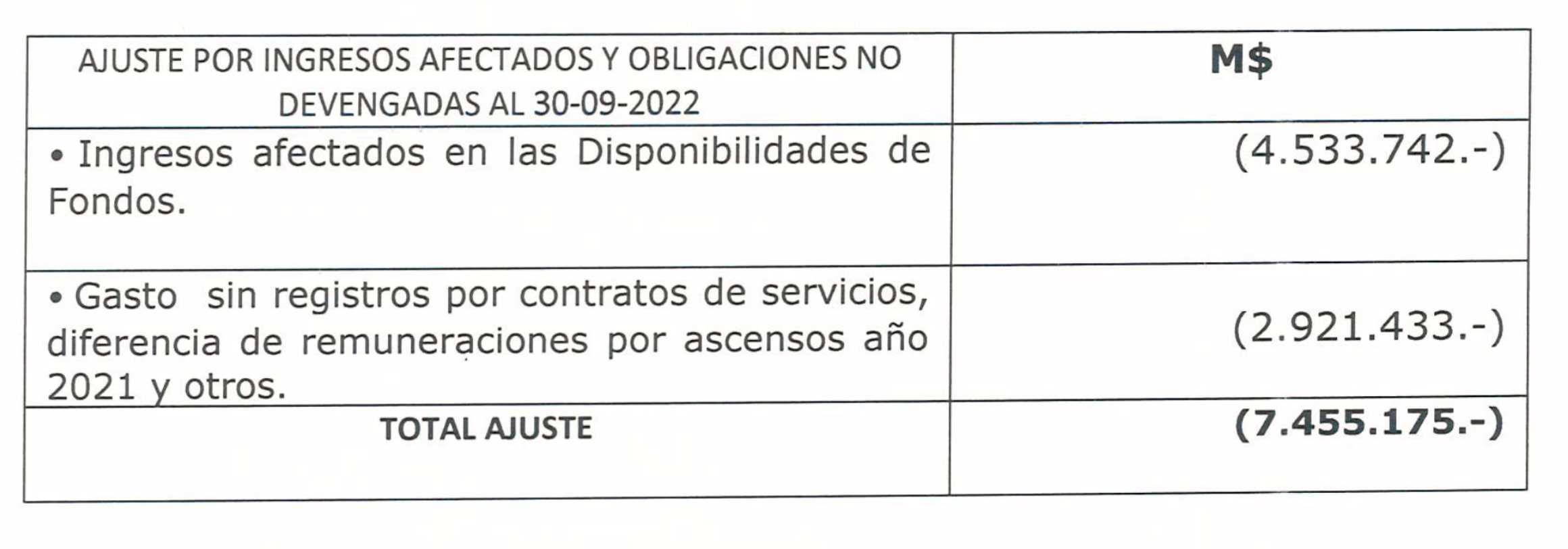

Por medio de un memorando enviado por la Dirección de Control del Municipio de Viña del Mar a la alcaldesa Macarena Ripamonti, se le informa que al 30 de septiembre de 2022 se estableció un resultado positivo en el ejercicio presupuestario, de $4.010 millones ($4.010.490.000). No obstante, le advirtieron que era prudente ajustar dicho resultado, deduciendo los Ingresos Afectados en $4.533 millones ($4.533.742.000) y Gastos Sin Registro (como contratos de servicio y diferencia de remuneraciones por ascensos) por casi $3 mil millones ($2.921.422.000), obteniendo de esta manera una disponibilidad negativa de $3.444 millones ($3.444.686.000).

"Por consiguiente, solicitamos continuar con las medidas necesarias con el objetivo de mantener el equilibrio financiero previsto en el ART. 81 de la Ley N° 18.695", sostiene dicha unidad municipal en el documento al cual Puranoticia.cl pudo acceder.

Para calcular el déficit o superávit en el ejercicio presupuestario del Municipio de Viña del Mar, se siguieron las instrucciones dictadas por la Contraloría General de la República, que estima necesario aplicar al menos tres indicadores de déficit a ser calculados por el jefe de la unidad de Control, sin perjuicio de otros que puedan ser de utilidad.

METODOLOGÍAS

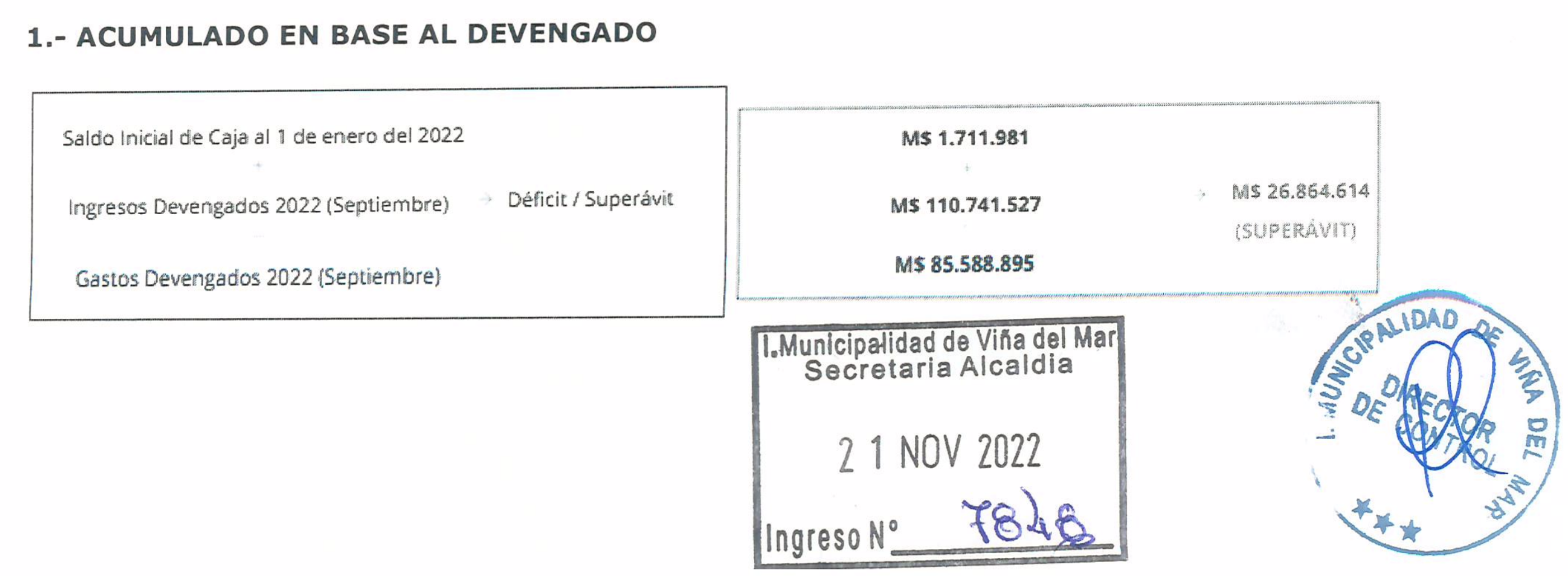

La primera metodología de cálculo de déficit/superávit es la del acumulado en base al devengado, para el cual se debe cautelar que al momento de la contabilización exista un derecho cierto y real a cobrar de parte de la entidad, comprobando la antigüedad de las cuentas por cobrar y la procedencia de la aplicación de castigos de deudores.

Frente a esta situación, Control recomendó a la autoridad frenteamplista interpretar el resultado de este indicador con "cierta reserva", pues es poco conservador en la determinación del déficit/superávit, ya que algunos ingresos por percibir años anteriores, contabilizados en el balance presupuestario de ingresos (devengado acumulado), contienen riesgos inherentes de incobrabilidad. De igual forma, advierten que se trata de "montos importantes".

De esta manera, la administración Ripamonti estaría incurriendo en exactamente el mismo criticado mecanismo que aplicaba la gestión de su antecesora, la UDI Virginia Reginato quien, para tener más posibilidad de gasto en su Presupuesto anual en el Municipio de la Ciudad Jardín, aumentaba los supuestos ingresos. Y es que como se logra apreciar, si se calcula de esta manera, el superávit municipal bordearía los $27 mil millones ($26.864.614.000).

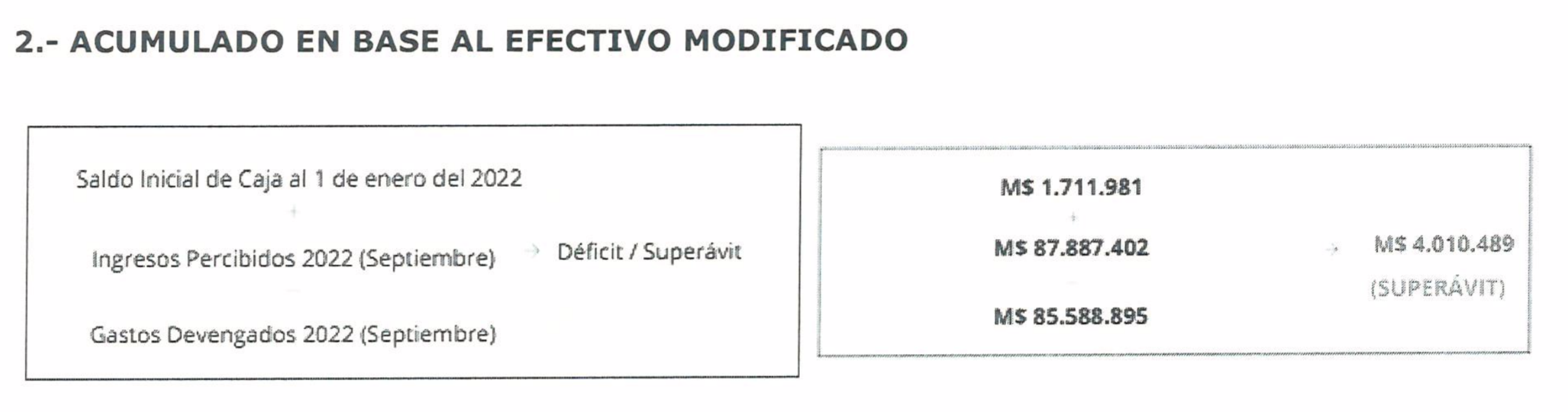

La segunda metodología es la del acumulado en base al efectivo modificado, cálculo que a juicio de la Dirección de Control es el más atingente para la evaluación y seguimiento de déficit o superávit, pues representa mejor los ingresos percibidos y gastos devengados a la fecha del análisis, de acuerdo a los datos proporcionados por la Dirección de Administración y Finanzas al cierre del trimestre.

Así, y como se logra apreciar en el siguiente cuadro, haciendo el cálculo siguiendo este mecanismo, el superávit en el Municipio de Viña del Mar llegaría sólo a $4.010 millones ($4.010.489.

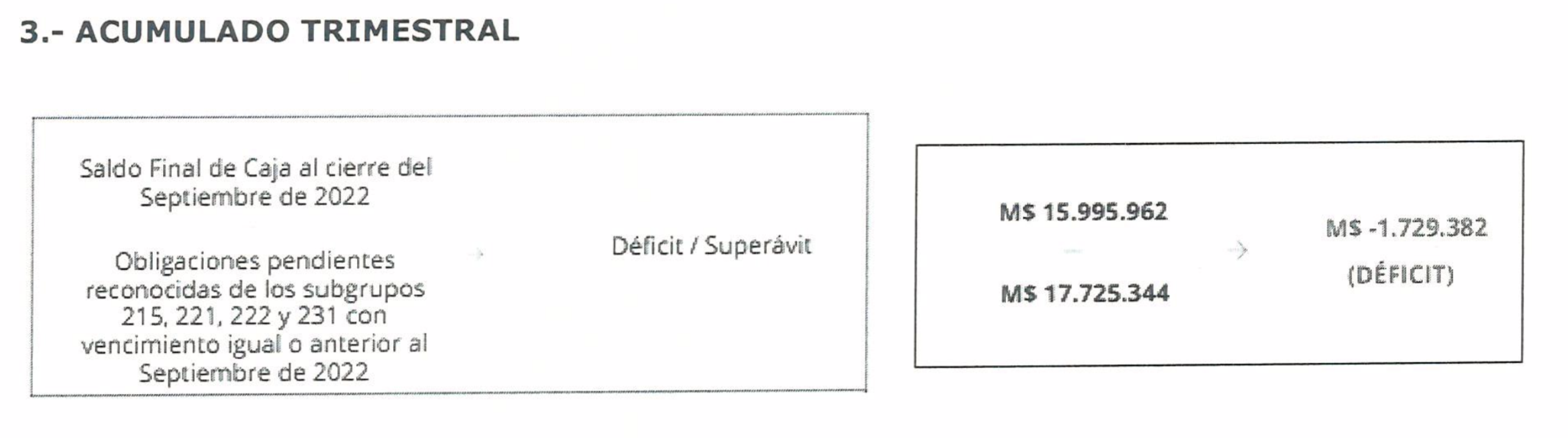

La tercera metodología de cálculo es la del acumulado trimestral, fórmula de la que Control Municipal señala que aunque representa una buena forma de medir el déficit o superávit, ya que el saldo inicial de caja se determina a la fecha del cierre del trimestre, "no se tiene la certeza de la razonabilidad de las cifras de los subgrupos 221, 222 y 231", lo cual se afinará en futuros informes.

De hecho, en base a este cálculo, el Municipio de la Ciudad Jardín registraría un déficit de $1.729 millones ($1.729.382.000).

PASIVOS (DEUDA)

Junto a lo anterior, la unidad de Control de la casa edilicia viñamarina da cuenta de los Pasivos a Corto Plazo al 30 de septiembre del año en curso, deuda que llega a la suma de $16.263 millones ($16.263.977.000).

En cuanto a los Pasivos de Largo Plazo determinados a igual fecha, estos suman $4.345 millones ($4.345.824.000), monto que –advierten desde la Dirección de Control– afectará ejercicios presupuestarios futuros.

De esta manera, sumadas las deudas de corto y largo plazo, estas arrojan un pasivo total de $20.609 millones ($20.609.802.000).

DE SUPERÁVIT A DÉFICIT

En otro memorando, esta vez enviado por el jefe del Departamento de Control Interno al Director de Control de Viña del Mar, le informa los déficits advertidos en el presupuesto municipal y los pasivos contingentes derivados –entre otras causas– de demandas judiciales y las deudas con proveedores, empresas de servicio y entidades públicas, que puedan no ser servidas en el marco del presupuesto anual.

De esta manera, del análisis de la ejecución presupuestaria y financiera se desprende que la situación presupuestaria al 30 de septiembre de 2022 dio un resultado positivo de $4.010 millones ($4.010.490.000), como consecuencia de un mayor ingreso (ajustado por el saldo inicial de caja) de $508 millones ($508.684.000) y un menor gasto de $3.501 millones ($3.501.805) respecto a lo presupuestado al periodo indicado.

Sin embargo, advierte que el resultado positivo antes señalado cambia a un resultado negativo, de $3.444 millones ($3.444.686.000), al considerar los ajustes que se muestran en el cuadro siguiente por $7.455 millones ($7.455.175.000), todo esto, con el objeto de informar un resultado más aproximado a lo real.

También recuerdan que la Dirección de Asesoría Jurídica, el 24 de octubre pasado, indicó que el monto a pagar aproximadamente por Pasivos Contingentes es de $1.492 millones ($1.492.366.000), lo que se suma a los dos juicios con las empresas Besalco S.A. y Besalco Concesiones S.A.

Advirtiendo el resultado negativo de la ejecución presupuestaria al 30 de septiembre, por $3.444 millones ($3.444.686.000), y los Pasivos Contingentes por $1.492 millones ($1.492.366.999), la Unidad de Control Interno sugiere que el Municipio de Viña del Mar "siga tomando los resguardos necesarios para alcanzar el equilibrio financiero presupuestario, previsto en el Art. 81 de la Ley 18.695".

Por último, en base a la información proporcionada por la Dirección de Administración y Finanzas, se informa que la deuda para el 2022 (Pasivos Corrientes) asciende a $16.263 millones ($16.263.977.000) y la deuda (Pasivos No Corrientes) llega a $4.345 millones ($4.345.824.000).

PRESUPUESTO 2023

Toda esta situación se da en el marco de la discusión del Presupuesto 2023 para la Municipalidad de Viña del Mar, cuya propuesta de la administración Ripamonti asciende a $137 mil millones ($137.469.000.000), monto que ha generado ruido entre los concejales, pues se trata de un significativo aumento de $37 mil millones en relación al erario del año anterior y de $30 mil millones comparado con el actual.

Este incremento en el Presupuesto 2023 mantiene en la incertidumbre a los ediles viñamarinos, considerando las poco auspiciosas proyecciones económicas para el próximo año y apuntando en lo arriesgado que resulta para ellos aprobar esta propuesta económica, pues justamente los concejales se juegan su responsabilidad personal en caso de presentarse un déficit en las arcas financieras del Municipio.

Tal como lo demuestran las cifras entregadas por la Dirección de Control, uno de los principales temores de los concejales apunta a la sobreestimación sin fundamentos de los ingresos, práctica –como ya se dijo– recurrente de la gestión Reginato, con el objetivo de aumentar el gasto mediante el "maquillaje" de las cifras. En el seno del Concejo Municipal existen las naturales dudas de que pudiera repetirse esta situación, frente a lo cual se pidieron las explicaciones.

PURANOTICIA