Contraloría devela impactante desorden financiero en la Municipalidad de Concón

Informe Final N° 379, de 2023, lleva por nombre el documento de la Contraloría Regional de Valparaíso –al cual tuvo acceso Puranoticia.cl– que ordena a la casa edilicia que administra el alcalde Freddy Ramírez a adoptar las medidas pertinentes.

Martes 29 de agosto de 2023 16:36

visitas

Más de una veintena de observaciones presentó la Contraloría Regional de Valparaíso en un informe que da cuenta de una auditoría a los estados financieros de la Municipalidad de Concón; esto, con el objetivo de determinar la razonabilidad de la información financiera y del control interno entre el 1 de enero y el 31 de diciembre de 2022 en la casa edilicia que administra el alcalde Freddy Ramírez.

Informe Final N° 379, de 2023, lleva por nombre el documento del ente fiscalizador al cual tuvo acceso Puranoticia.cl, que ordena al órgano comunal a adoptar las medidas pertinentes y a implementar las acciones que en cada caso señalan, para subsanar las situaciones observadas, situación que será verificada en una futura visita de Contraloría.

La auditoría se enfocó en saber si el Municipio de Concón presentó los estados financieros, en todos los aspectos materiales, en cuanto al balance general, estado de resultado, estado de situación presupuestaria, y sus respectivas notas explicativas. También se buscó resolver si cuentan con mecanismos de control que mitiguen la ocurrencia de errores en la preparación y presentación de los estados financieros; y si mantienen procedimientos que mitiguen el riesgo de fraude.

CONTABILIDAD EN LA MIRA

En base a todos estos antecedentes, se comprobó que el Municipio de Concón no lleva su contabilidad en conformidad al marco conceptual de la resolución N° 3, de 2020, de la Contraloría, incumpliendo de esta forma la Ley Orgánica Constitucional de Municipalidades. Además, tampoco se ajusta a los principios de control y responsabilidad, consagrados en el artículo 3° de esta aludida ley N° 18.575.

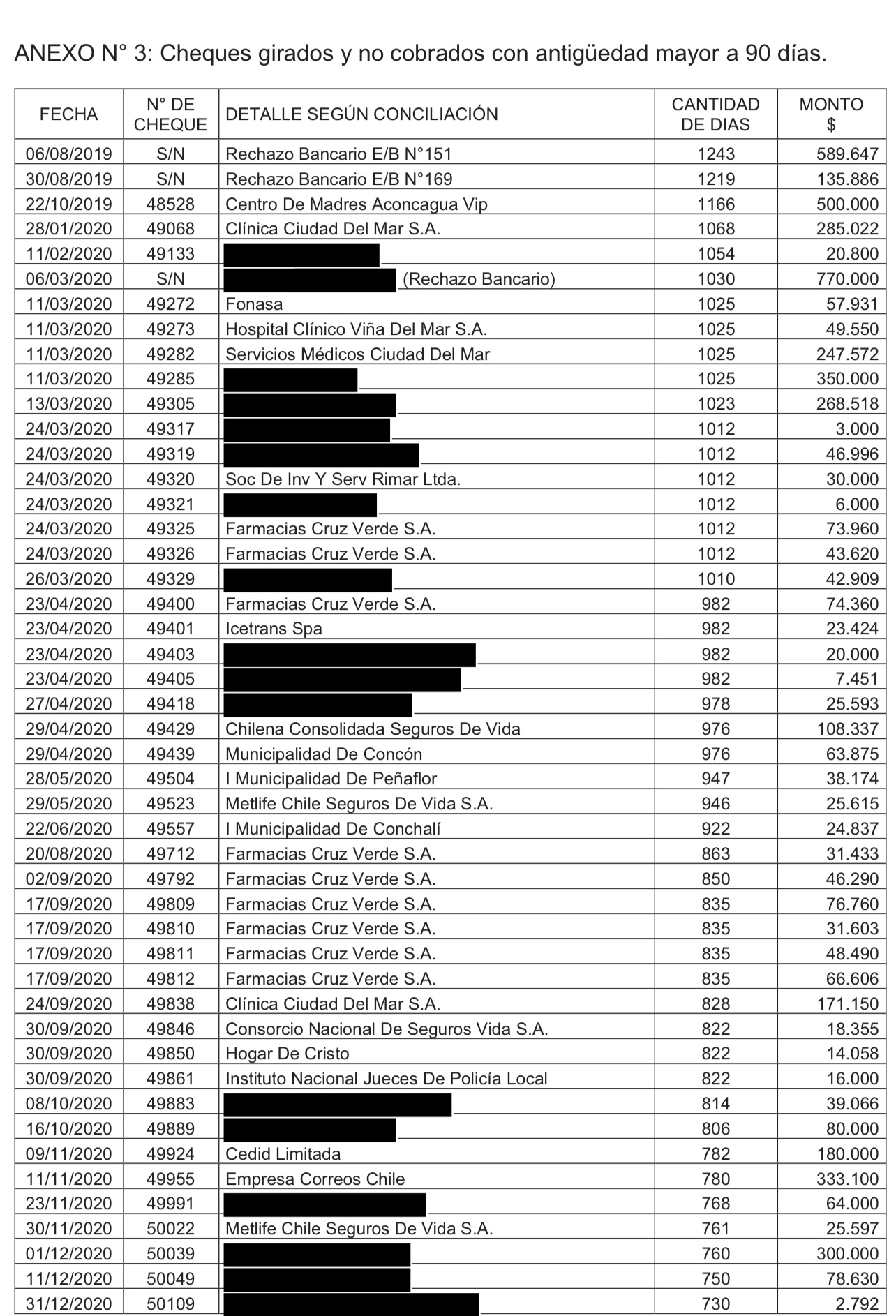

De igual forma, se advirtió que la conciliación bancaria de una cuenta corriente municipal, al 31 de diciembre de 2022, incluye cheques girados y no cobrados con una antigüedad mayor a los 90 días, por $45 millones ($45.317.383) y presenta un monto total de $771 millones ($771.513.561) por abonos no identificados en su origen.

LICENCIAS MÉDICAS

Además se comprobaron diferencias entre el informe auxiliar de licencias médicas pendientes de recuperación y lo registrado en dos cuentas, ya que se advierte un menor monto contabilizado, por más de $83 millones ($83.337.016).

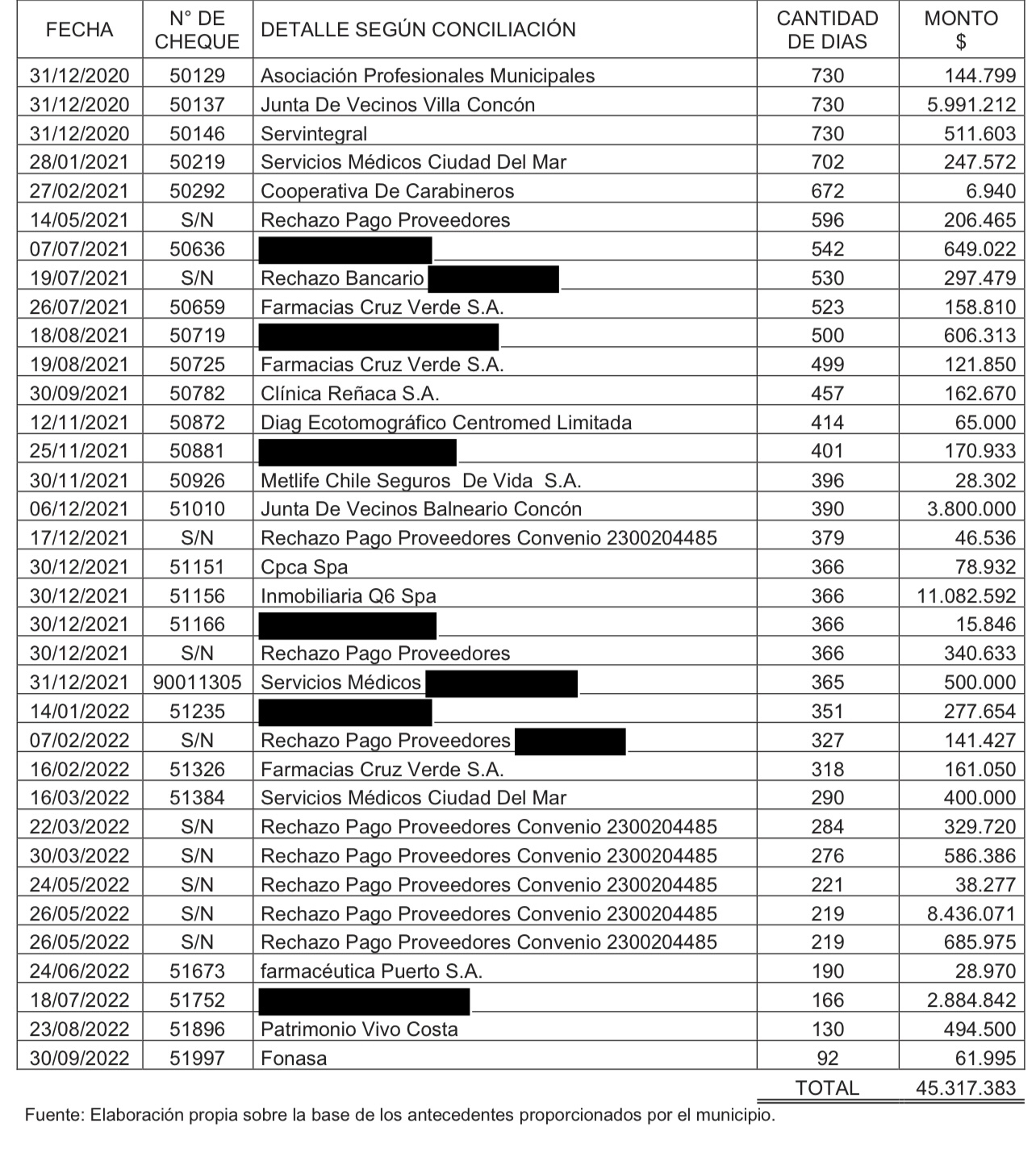

El ente fiscalizador detectó que los ingresos registrados el 2022 en el módulo de Tesorería, por concepto de reembolsos de licencias médicas, resultan ser mayores que lo rebajado contablemente en las dos cuentas, por más de $84 millones ($84.722.635), diferencia que no ha sido aclarada por la entidad edilicia.

La auditoría también constató licencias médicas devengadas por $122 millones ($122.289.114), en circunstancias que el reporte proporcionado por la Directora (s) de Gestión de Personas, obtenido de los sitios web de las instituciones de salud, durante el 2022, indica licencias médicas aprobadas por $90 millones ($90.450.275).

BIENES MUNICIPALES

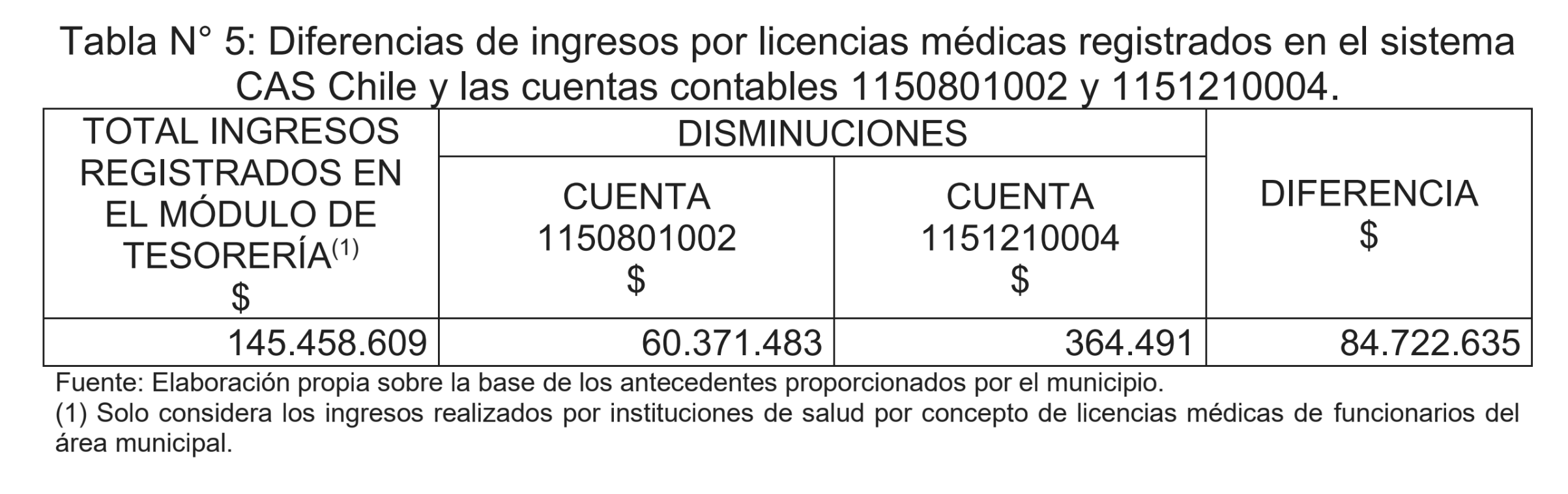

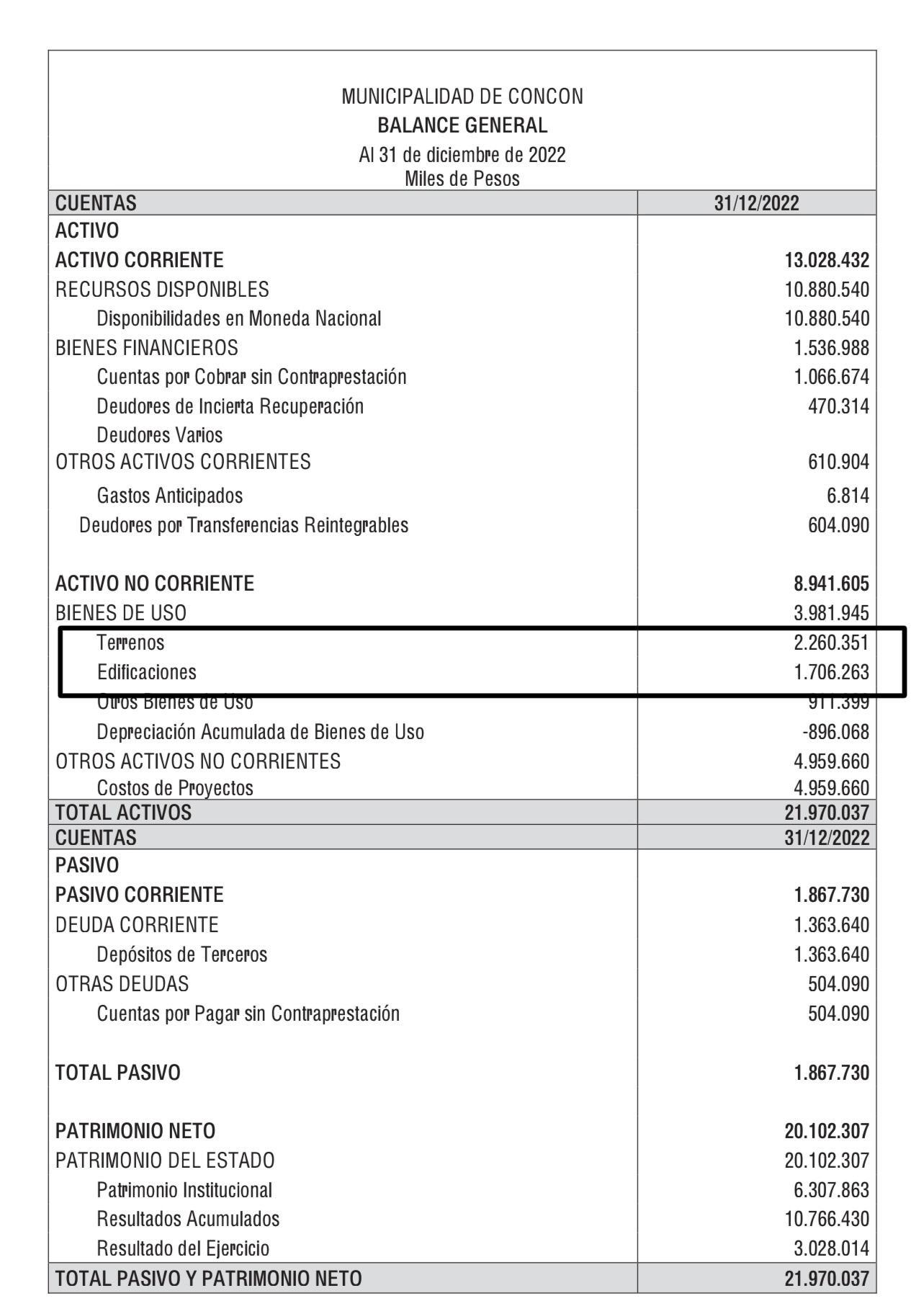

El informe da cuenta que el Municipio que administra el alcalde Freddy Ramírez no dispone de un detalle y/o control contable de las cuentas de «Edificaciones» y «Terrenos», las cuales, al 31 de diciembre del año 2022, registraban $1.706.263 y $2.260.350, respectivamente.

De igual forma, la casa edilicia conconina no ha reconocido contablemente un total de 29 bienes raíces de su propiedad, los cuales le fueron cedidos o transferidos a título gratuito por distintas entidades públicas y privadas, cuyo avalúo fiscal bordea los $19 mil millones ($18.841.645.196) al segundo semestre del año 2022.

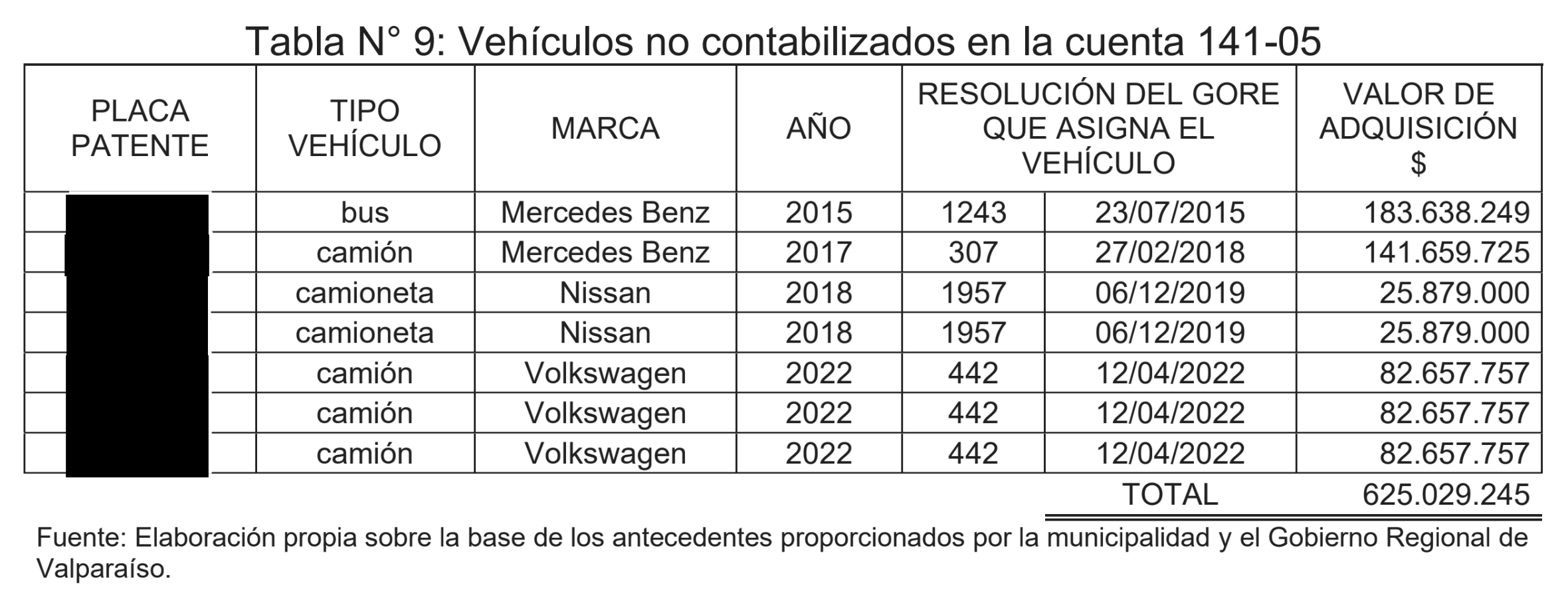

El Informe Final N° 379, de 2023 consigna que el Municipio no ha registrado en la cuenta «Vehículos», un total de siete automóviles terrestres financiados por el Gobierno Regional de Valparaíso, con cargo al Fondo Nacional de Desarrollo Regional, entre 2015 y 2022, cuyo valor de adquisición es de $625 millones ($625.029.245).

Junto a ello, se detectó que el órgano comunal mantiene siete inmuebles entregados en comodato, cuyo avalúo fiscal supera los $1.500 millones ($1.563.059.361). Sin embargo, las cuentas «Bienes de uso depreciables en comodato» y «Terrenos en comodato», en las cuales deben registrarse tales bienes, no se encontraban habilitadas.

La cuenta «Vehículos», al 31 de diciembre de 2022, incluye $40 millones ($40.000.000), correspondientes a una camioneta comprada el 2021, la cual fue entregada a Carabineros, en calidad de comodato, por un plazo de cinco años, sin que se haya efectuado la reclasificación correspondiente.

OBSERVACIONES A CUENTAS

Otras dos cuentas municipales (1140501 y 2140501), al 31 de diciembre de 2022, mantenían saldos por $167.884.209 y $158.204.661, respectivamente, en circunstancias que dichos montos estaban totalmente rendidos al finalizar el año.

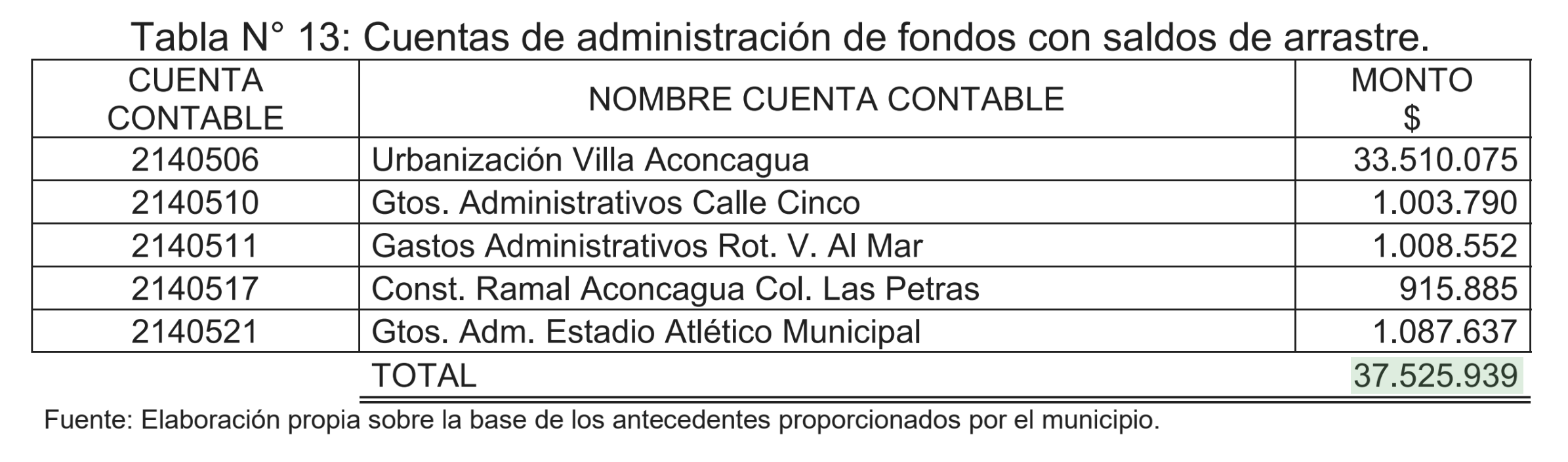

También se advirtió la existencia de cinco subcuentas de la cuenta «Administración de Fondos», que registran saldos de arrastre por lo menos del 2010, por $37 millones ($37.525.939), los cuales no han sido ejecutados ni restituidos debido a que el Municipio de Concón dijo desconocer su procedencia.

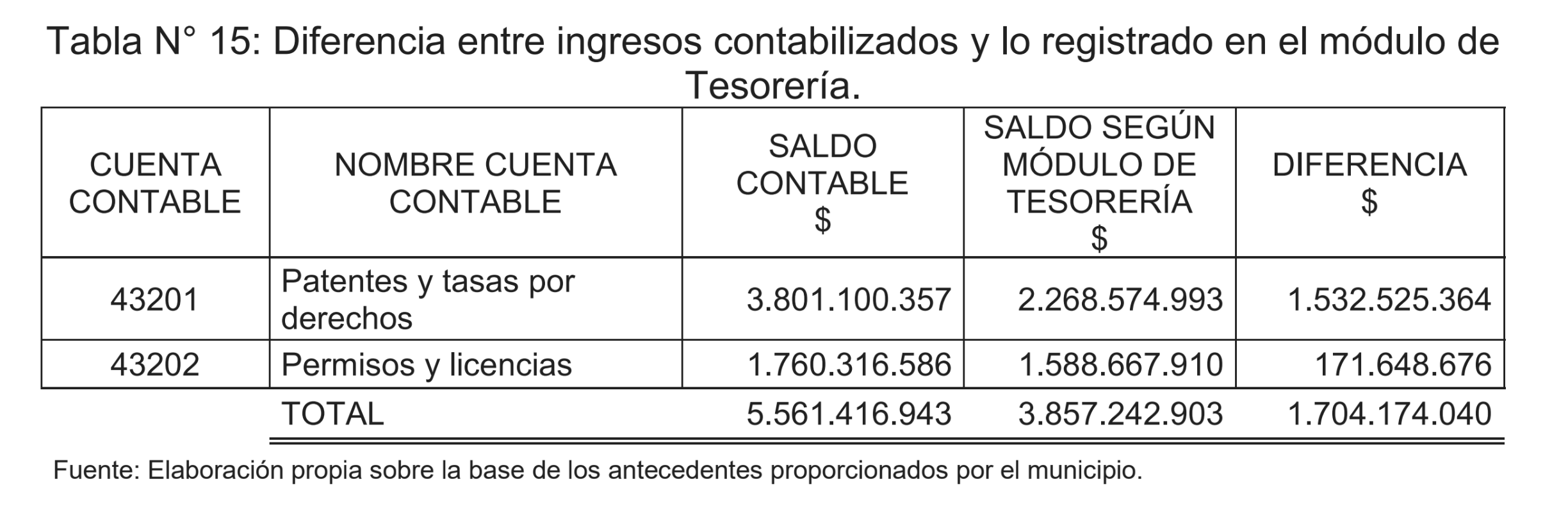

Respecto a las cuentas de ingresos patrimoniales llamadas «Patentes y tasas por derechos» y «Permisos y licencias», se comprobó que al 31 de diciembre de 2022 registraban $3.801 millones y $1.760 millones, pero no se tiene certeza de su razonabilidad, dado que los ingresos devengados a la fecha en Tesorería registran $1.704 millones menos que lo registrado en dichas cuentas de ingresos.

PATENTES Y PERMISOS

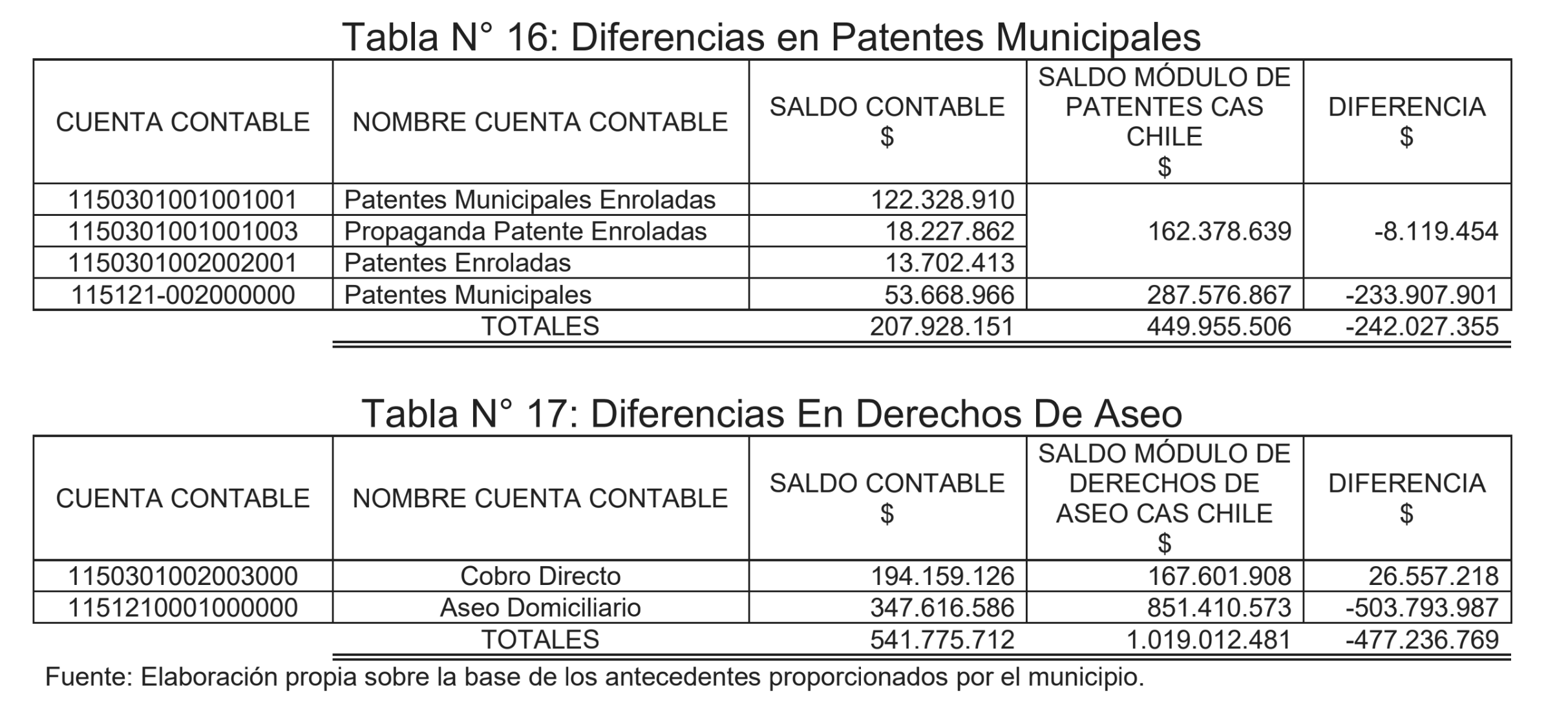

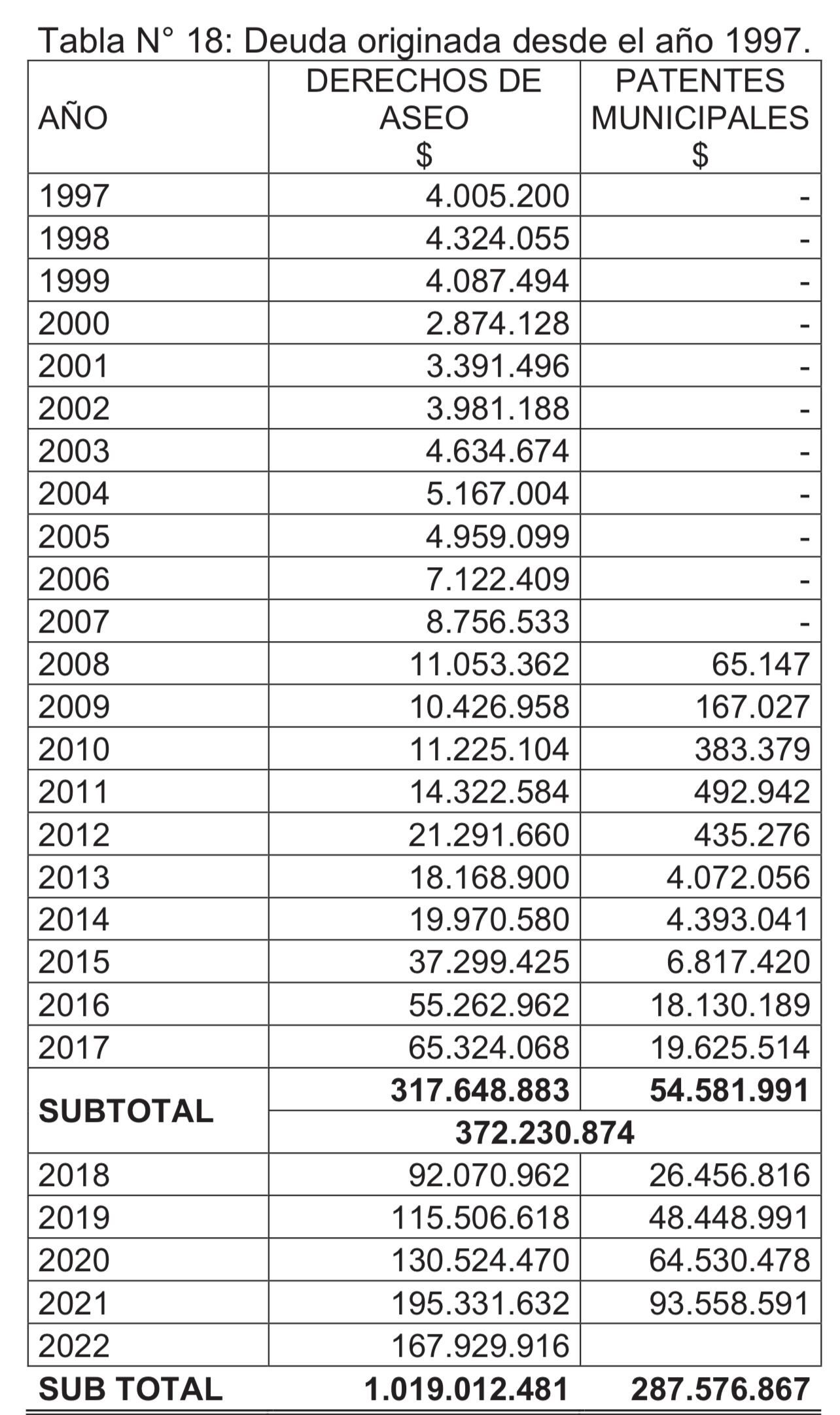

La auditoría también verificó que las cuentas de ingresos presupuestarios por patentes municipales y derechos de aseo registran saldos de $208 millones ($207.928.151) y más de $541 millones ($541.775.712), respectivamente, los cuales difieren de lo registrado a esa misma fecha y por los mismos conceptos en los módulos de Patentes Municipales y Derechos de Aseo del sistema CAS Chile, que llegan casi a $450 millones ($449.955.506) y más de $1.000 millones (M$1.019.012.481), respectivamente.

Otro dato revelado en el informe de Contraloría da cuenta que no fue proporcionado en la auditoría el reporte de permisos de circulación pendientes de cobro al 31 de diciembre de 2022, lo que impidió efectuar procedimientos de validación respecto de los saldos en «Permisos de Circulación» e «Ingresos por Percibir por Permisos de Circulación», los cuales llegaban a $519 millones y -$394 millones, respectivamente.

La acción del ente que fiscaliza a los órganos del Estado también revela que hay partidas impagas por concepto de patentes municipales y derechos de aseo por más de $1.306 millones ($1.306.589.348), de los cuales $372 millones ($372.230.874) estaban afectos a una eventual prescripción extintiva.

Las observaciones también dan cuenta que el Municipio de Concón no mantiene un detalle individualizado de los proyectos que componen la cuenta «Costos Acumulados de Proyectos», lo que impidió validar los saldos de apertura y cierre del año 2022, que ascienden a $4.449 millones y $4.959 millones, respectivamente.

También se advirtió que la cuenta «Deudores por transferencias corrientes al sector privado», al 31 de diciembre de 2022, totalizó $604 millones, en circunstancias que el reporte auxiliar de subvenciones otorgadas indica que los recursos pendientes de rendición ascendían a $344 millones. Es así como se consigna una diferencia de $260 millones ($260.080.132), sobre el cual se desconoce su composición.

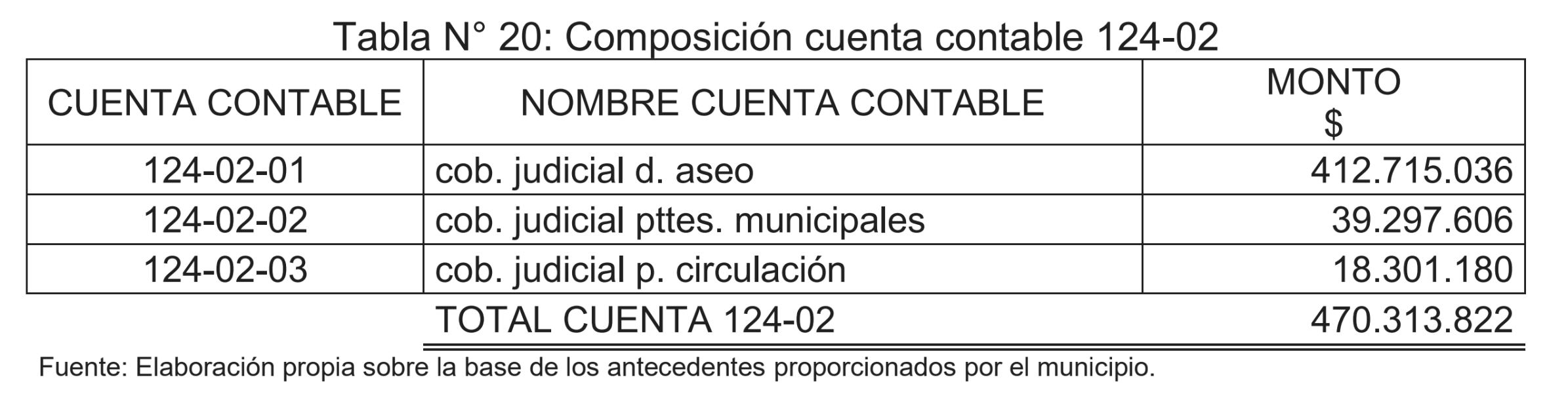

De igual forma, se verificó que al 31 de diciembre de 2022, la cuenta contable «Deudores en Cobranza Judicial» presenta un saldo de $470.313.822, en circunstancias que, de acuerdo con lo informado por el Municipio, no se encontraba pendiente ningún proceso de cobranza judicial de cuentas por cobrar.

Se comprobó que al 31 de diciembre de 2022, la cuenta «Documentos protestados», en la cual se registran cheques que la casa edilicia conconina ha depositado en su cuenta corriente y que han sido protestados sin la posibilidad de hacerlos efectivos, registra un saldo de $11 millones ($11.017.633), compuesto por documentos recibidos entre los años 2000 y 2018. También se advirtió la existencia de cheques caducados por $47.185.699, compuesto por documentos que datan de los años 2005 y 2019.

INSTRUYEN SUMARIO

Otras de las situaciones detectadas por la Contraloría de Valparaíso revela que al 31 de diciembre del año pasado, el rubro «Provisiones» se encontraba en cero pesos ($0).

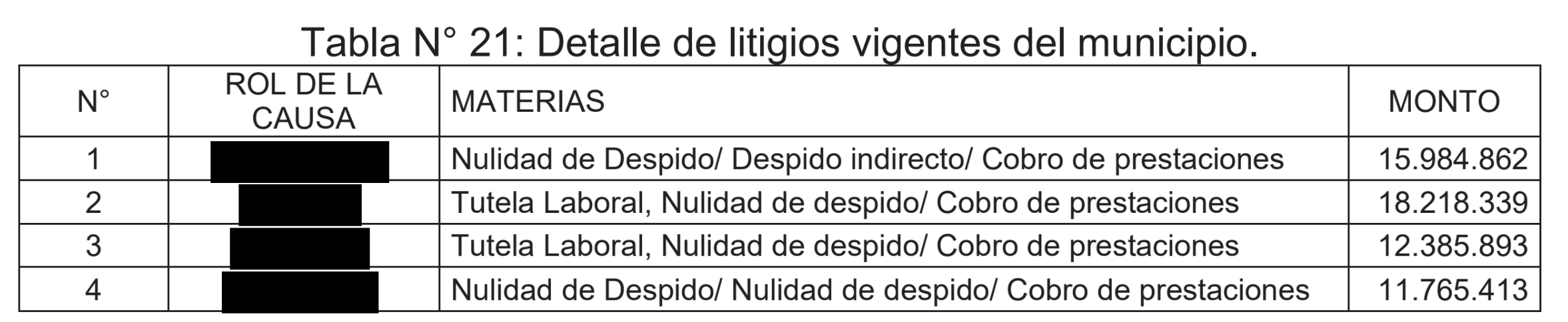

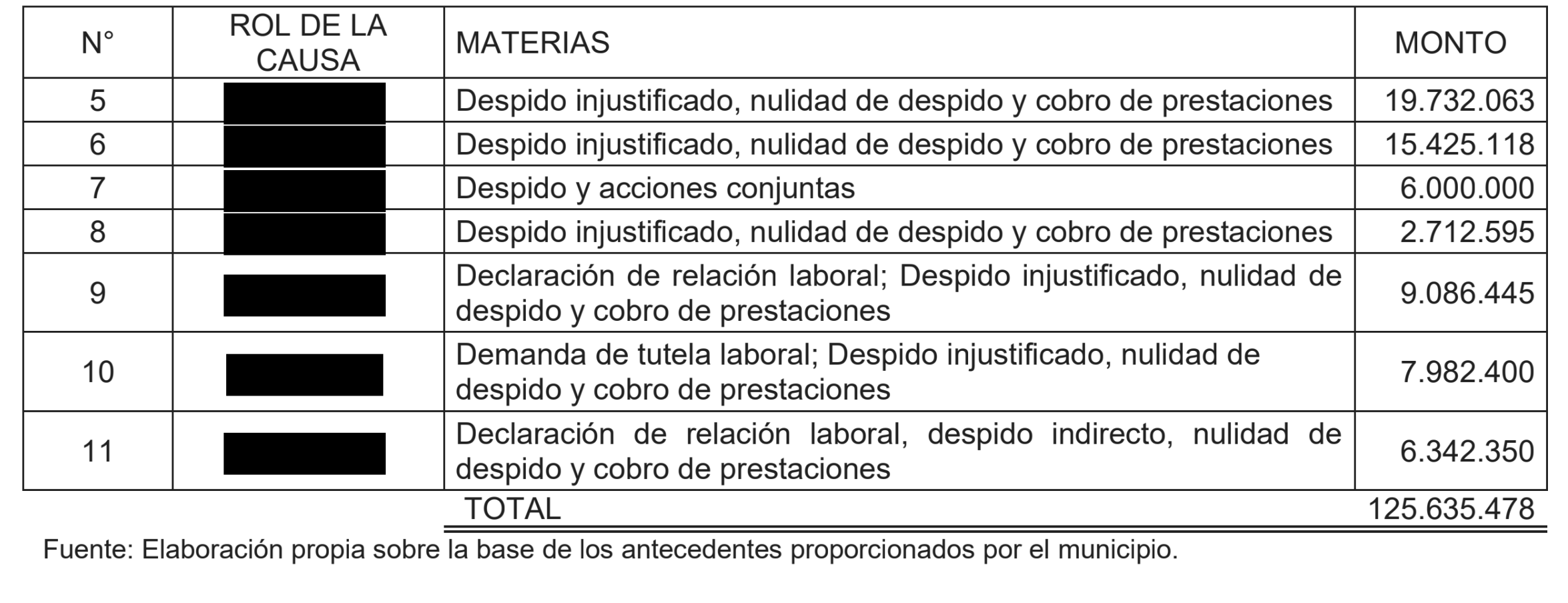

Esto, a pesar que, de acuerdo a lo informado por la administración de Freddy Ramírez, se mantienen 11 litigios pendientes sobre reconocimiento de relación laboral de personal contratado a honorarios, en el marco de los cuales existiría una probabilidad mayor al 50% que el Municipio sea condenado y, por tanto, debiese desembolsar una suma superior a los $125 millones ($125.635.478), sumando intereses y reajustes.

Ante esta situación, se le ordenó al Municipio instruir un sumario administrativo para determinar las eventuales responsabilidades administrativas de los involucrados en los hechos descritos, debiendo remitir copia del inicio del acto.

Por último, se indicó acerca de los sistemas de información que impactan directamente en la información financiera, se identificaron debilidades en la administración de cuentas de acceso, deficiencias en la determinación de las contraseñas de los usuarios, entre otras insuficiencias, lo que impidió que Contraloría obtuviera evidencia suficiente para determinar que el Municipio de Concón tenga un adecuado resguardo de los datos que se almacenan en dichos sistemas.

Esto –afimaron– impacta en la integridad y exactitud de la información financiera contable y, por ende, en la preparación y presentación de los estados financieros.

PURANOTICIA