$350 millones de educación sin rendir y horas extras en exceso: Las irregularidades de la gestión Larrondo detectadas en Municipio de La Cruz

Una serie de conclusiones extrajo la auditoría externa llevada a cabo por la consultora Fortunato y Asociados al Municipio de La Cruz entre el 31 de diciembre de 2016 y el 30 de junio de 2021, vale decir el último período al mando de la ex alcaldesa UDI, Maité Larrondo.

Martes 18 de octubre de 2022 17:35

visitas

Tres fueron las conclusiones generales a las que llegó la auditoría externa realizada a la gestión de la ex alcaldesa Maité Larrondo en el Municipio de La Cruz, investigación encargada a la consultora Fortunato y Asociados por parte de la administración de la actual jefa comunal, Filomena Navia, y que examinó los estados financieros en la casa edilicia entre el 31 de diciembre de 2016 y el 30 de junio de 2021, dando cuenta de graves irregularidades durante aquel período.

El objetivo central del estudio era verificar y validar la información del Municipio de La Cruz, ya sea a nivel administrativo, operacional, contable, financiero, de transparencia y comunicación del último período al mando de la ex autoridad UDI, para los cual se realizaron procedimientos como levantamiento general de procesos; entrevistas; revisión legal; conocimiento de herramientas y/o aplicaciones computacionales utilizadas; validación de operaciones con documentación de respaldo; confección de planillas y hojas de trabajo; entre otras acciones.

CONCLUSIONES GENERALES

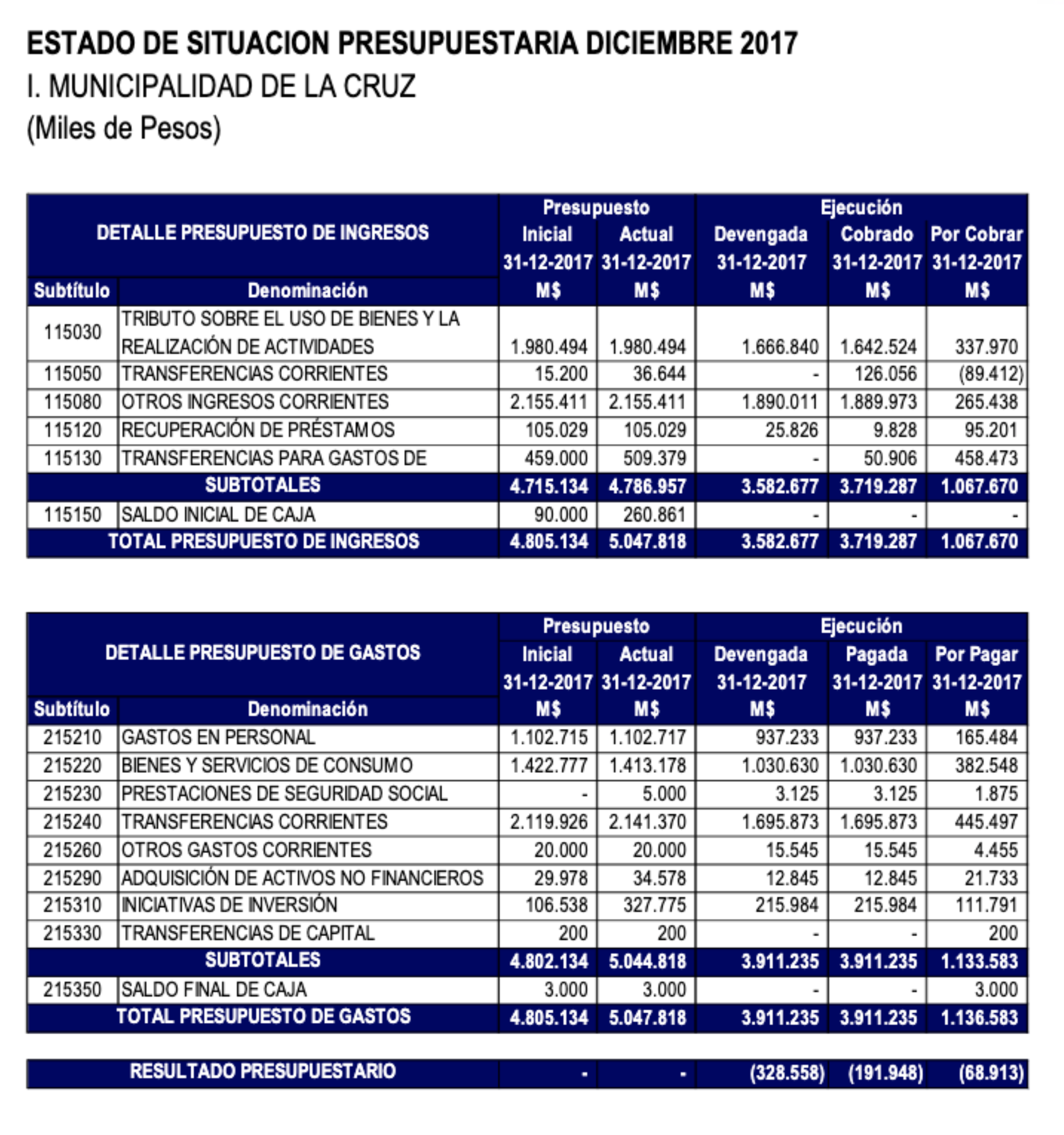

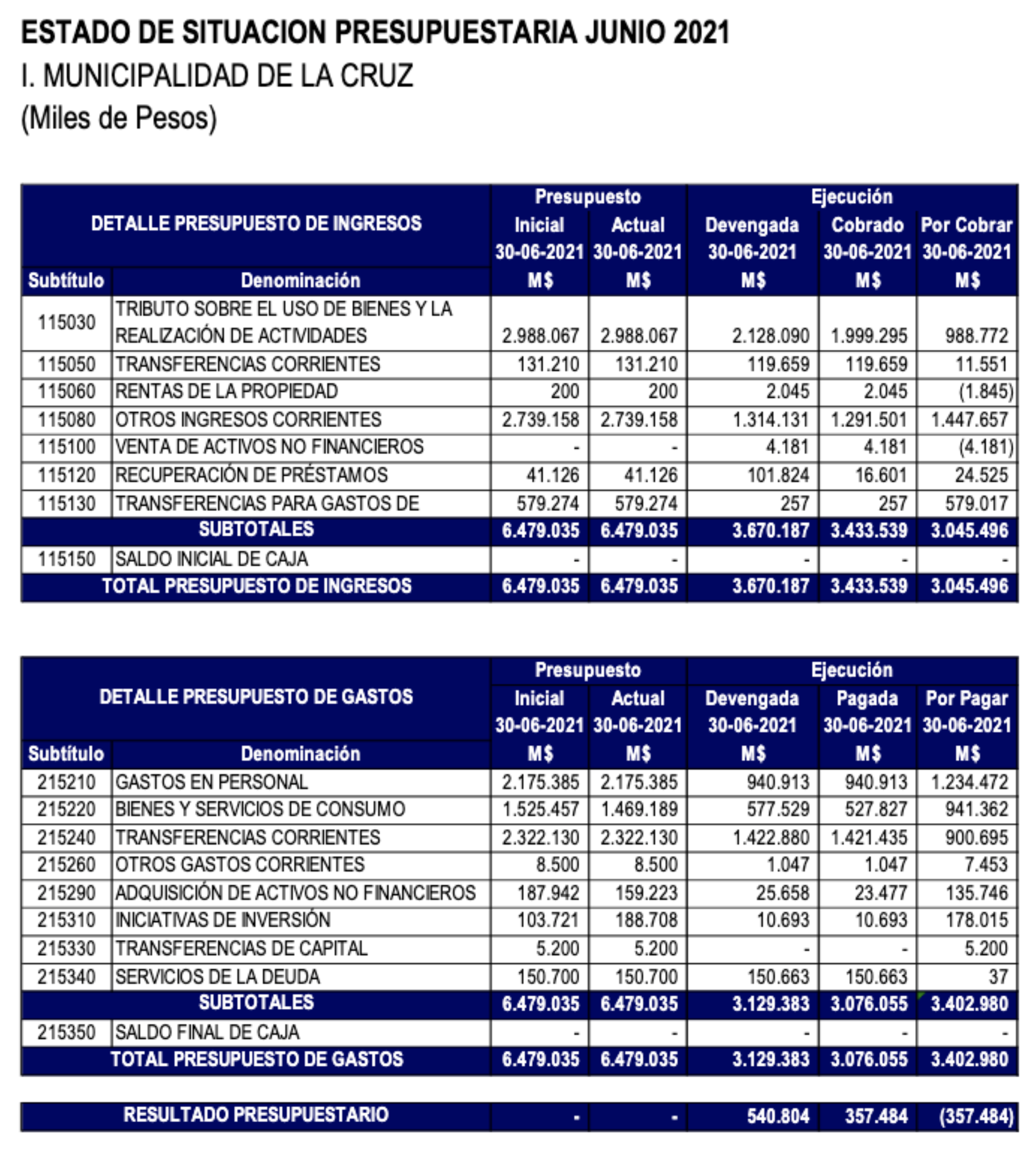

Bajo este contexto, el estudio encomendado por la autoridad socialista concluye que la contabilidad del Municipio de La Cruz para el ejercicio del año 2017 no se encuentra respaldada en el registro diario de operaciones, por lo que no les fue posible a la empresa consultora validar los saldos revelados en balance al cierre de dicho ejercicio anual.

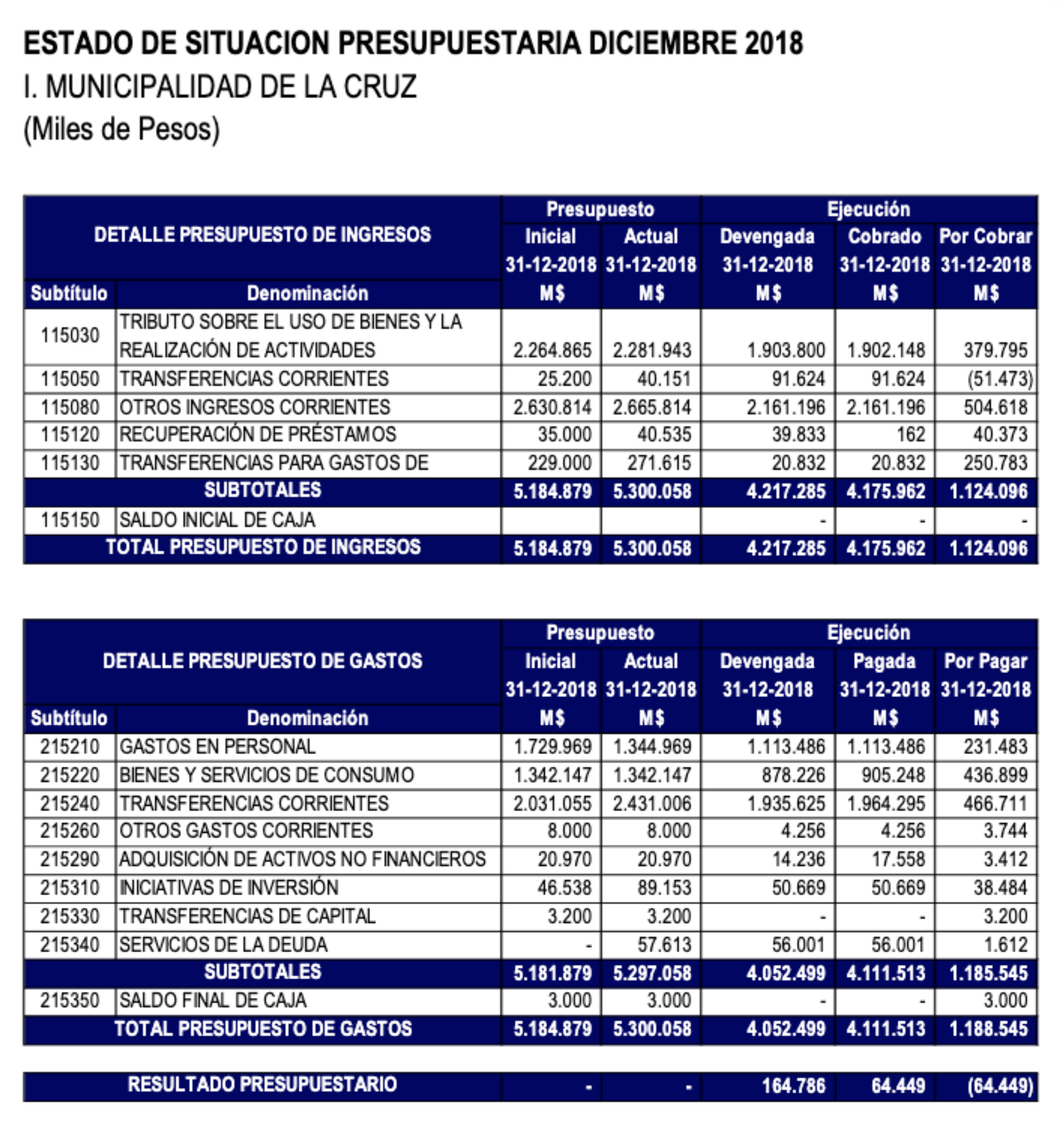

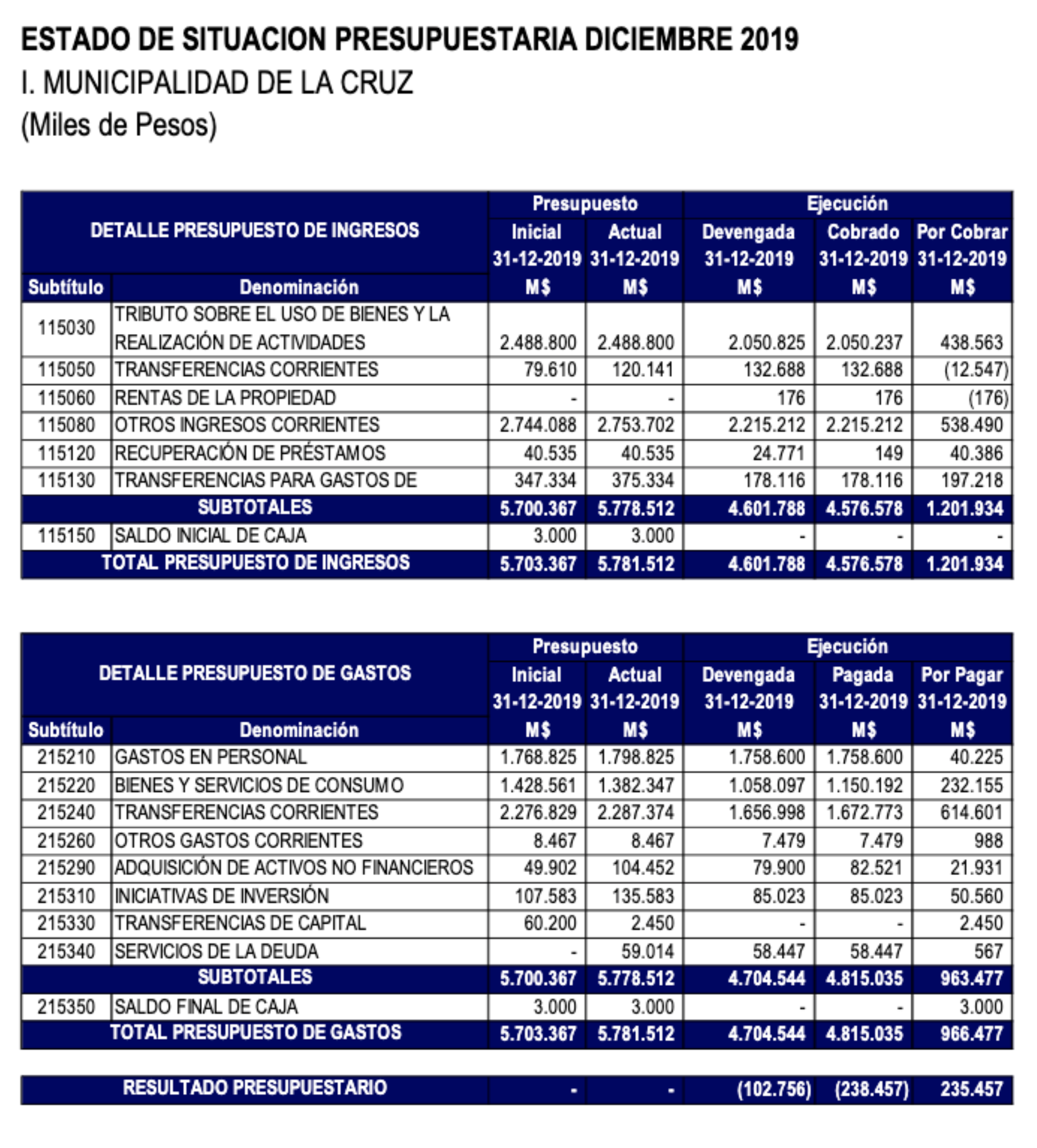

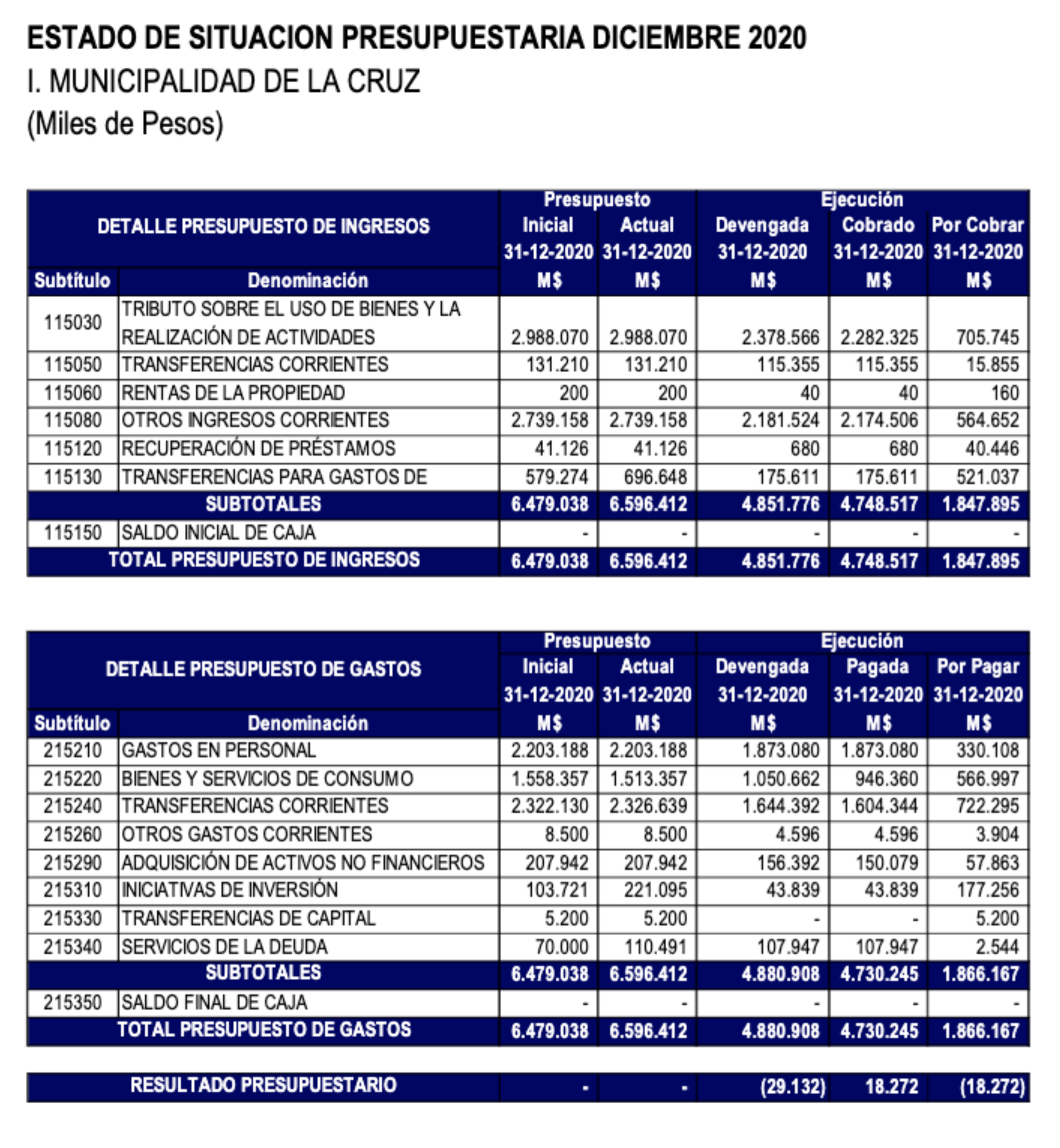

De igual forma, indican que, si bien, es cierto que en los períodos 2018 a junio 2021 no existen diferencias contables en su libro diario, sí existen saldos injustificados o que no presenten la demostración que permita conocer la composición de los saldos presentados en los respectivos balances.

Además, la administración municipal de Maité Larrondo presentó "algunas debilidades" en el ambiente de control continuo contable –tales como revisiones de saldos, revisiones de los registros contables, proceso de adquisiciones– lo que puede resultar en desviaciones de la situación financiera y/o posición financiera real del Municipio de La Cruz. "Es por esto la necesidad y relevancia que la administración debe tener en constante revisión, verificación y ajuste", indica Fortunato y Asociados en su informe.

Por lo tanto, añaden que "considerando los objetivos fijados para la auditoría y las limitaciones al alcance indicadas, tal como se expone en nuestro informe de auditoría, no nos es posible expresar una opinión fundada respecto de la razonabilidad de los estados financieros".

La auditoría externa sostiene que su trabajo incluye, entre otros varios reportes, datos e informes, los libros diarios que deben soportar los saldos que se revelan en los respectivos balances de comprobación y saldos. No obstante, afirman que lo anterior fue realizado con éxito desde 2018 al 2021, sin embargo, el Municipio de La Cruz les informó que 2017 no se encuentra incluido en el sistema de información, por lo que no presentaron contabilidad fidedigna que permita respaldar los saldos del balance.

CONCILIACIONES BANCARIAS FALTANTES

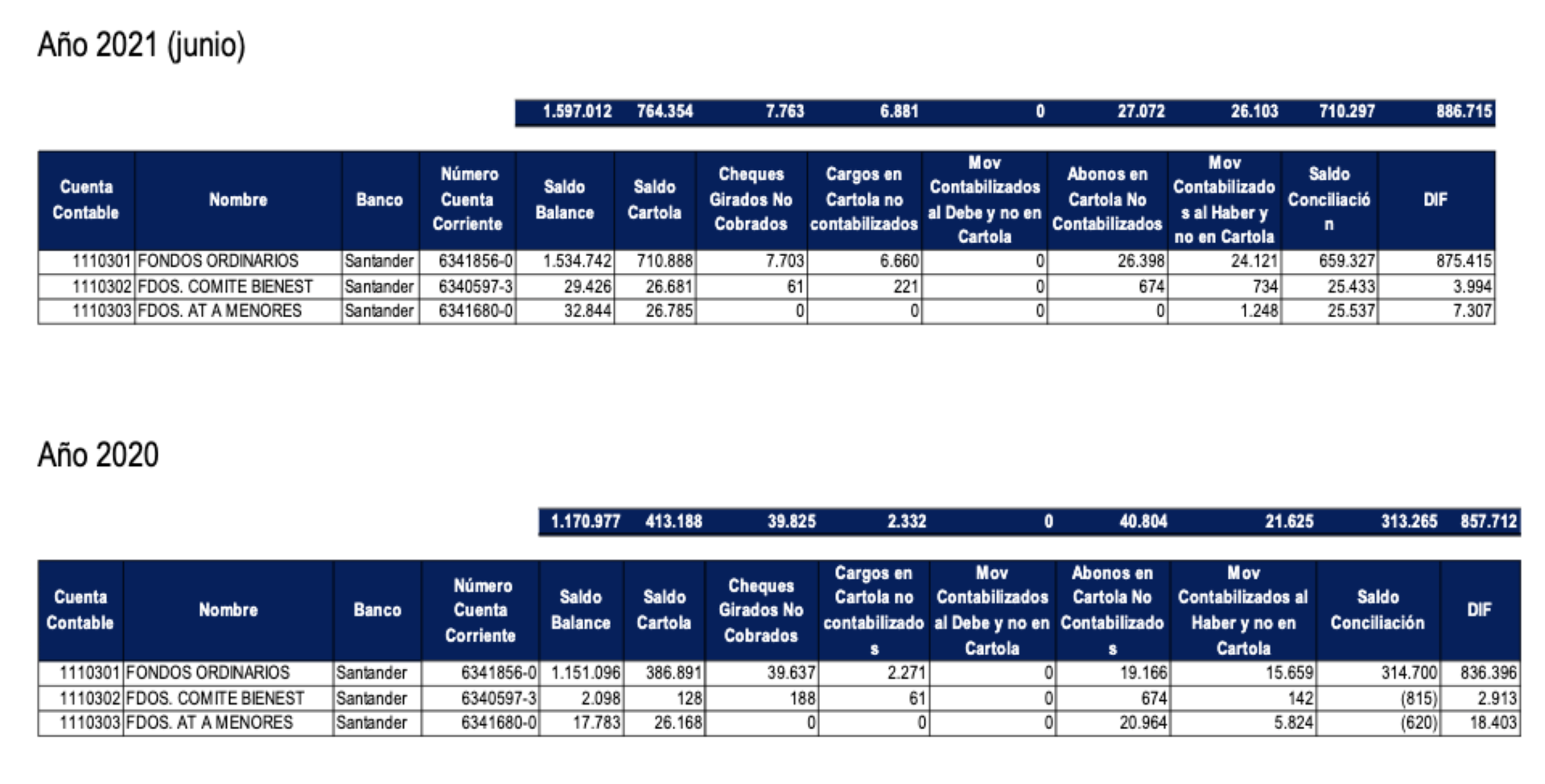

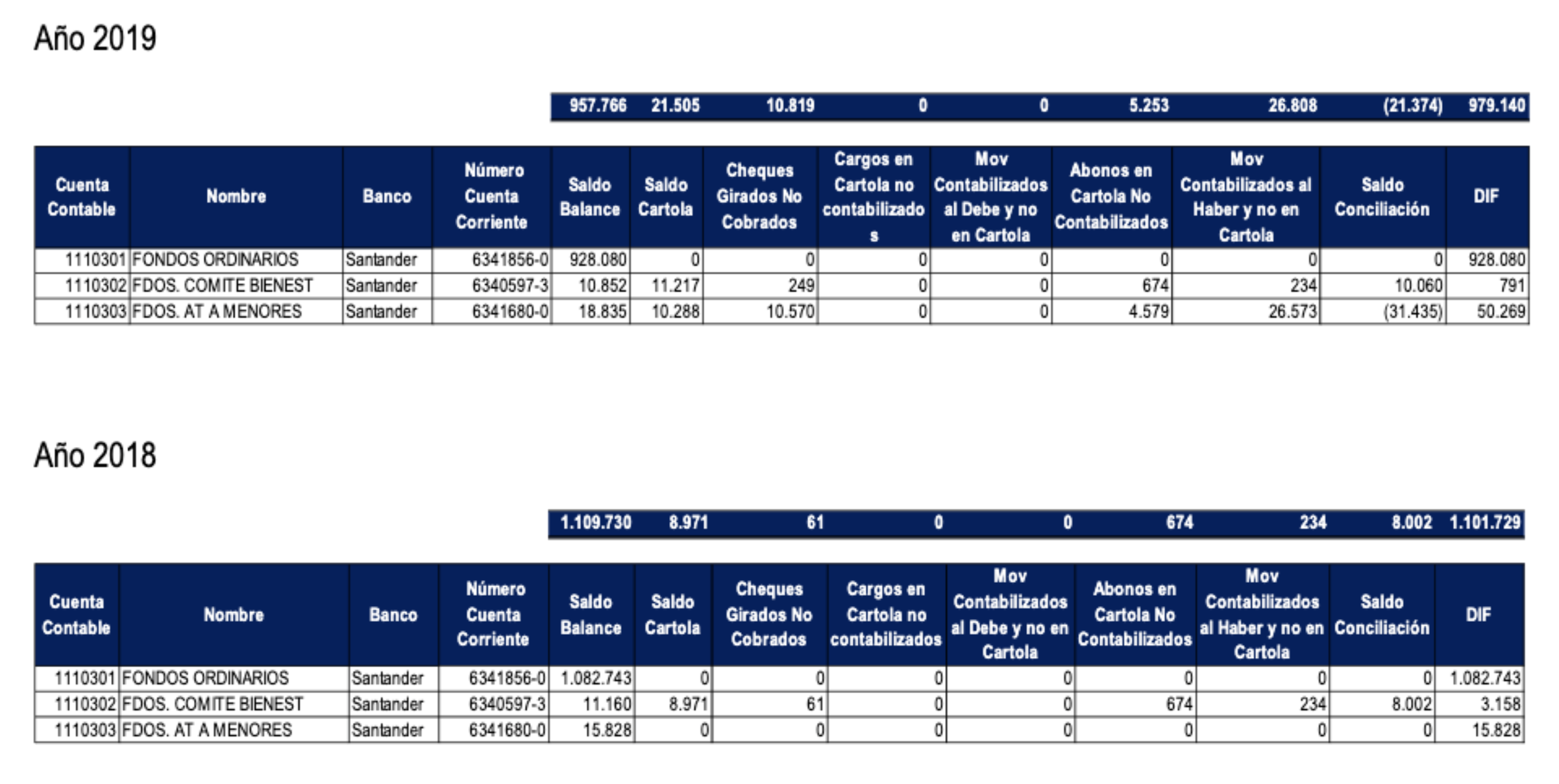

Otro de los aspectos que da cuenta el estudio encomendado por la alcaldesa Filomena Navia a lo que fue la gestión de su antecesora, Maité Larrondo, quien estuvo administrando el Municipio de la ciudad por 21 años, dice relación con las cartolas bancarias y conciliaciones bancarias entre 2016 y 2021.

Tras recibir algunas conciliaciones de las cuentas corrientes con las que opera la casa edilicia crucina, desde la empresa a cargo del estudio señalaron que hay varias que no existen, de acuerdo a lo reportado por el Municipio, que agregó que las conciliaciones se preparan desde el año 2020.

En ese sentido, advierten que el mayor riesgo respecto a la no preparación y/o ausencia de conciliaciones bancarias es que "no existe explicación de las diferencias que se producen entre los saldos informados por los bancos en las cuentas corrientes utilizadas por el Municipio y los registros contables". Por este motivo, afirman que no es posible tener una razonable seguridad de que las operaciones con bancos se encuentran todas registradas, en forma exacta, oportuna y son informadas y conocidas por todas las instancias de responsabilidad financiera y de administración.

Bajo este contexto, recomiendan a la administración de Filomena Navia llevar a cabo una evaluación para determinar si es posible rehacer las conciliaciones bancarias faltantes para, al menos, lograr un grado de seguridad relativa, aunque sea en forma acotada, sobre los saldos bancarios.

Cabe hacer presente que, además, las conciliaciones bancarias recibidas presentan diferencias.

En cuanto a los riesgos o posibles efectos, la auditoría externa sostiene en su informe que lo anterior debe generar una atención especial para la Administración Municipal, ya que primero, son saldos no conciliados, es decir, no existe explicación para la diferencia entre los saldos y segundo, porque descuadran la contabilidad, lo que indica que, o bien, se trata de registros irregulares no controlados o de una falla de sistema no advertida. Esto no está de acuerdo con normas contables del sector público.

HORAS EXTRAORDINARIAS

La revisión a las remuneraciones entre 2016 y 2021 da cuenta de un capítulo especial, relacionado a horas extraordinarias. Estos datos arrojan la existencia de horas extraordinarias incurridas por sobre la norma de 40 horas mensuales máximas. Bajo este contexto, para cada año con el que contaron con los respectivos datos, se llevaron a cabo los reprocesos, con diferentes resultados.

En ese sentido, se concluye que existe una cantidad importante de horas extraordinarias incurridas por sobre la norma, lo que ha implicado costos importantes por estos conceptos. Además, de acuerdo a lo observado, la cantidad de horas extraordinarias incurridas ha ido a la baja, aún cuando deberían tender a cero.

En cuanto a los riesgos, el estudio advierte que de acuerdo al artículo 9° de la Ley 19104, la cantidad máxima de horas extraordinarias diurnas que un funcionario puede realizar es de 40 en un mes. Por lo tanto, Fortunato y Asociados afirma que el Municipio de La Cruz estaría vulnerado lo dispuesto en la Ley indicada.

Las recomendaciones de la auditoría apuntan a disponer de un procedimiento que controle las horas extras aprobadas e incurridas por los funcionarios y que cumplan con lo indicado en la norma detallada.

OTRAS IRREGULARIDADES

El resultado de esta auditoria también demuestra que los dineros que eran otorgados para el desarrollo de la educación y el fortalecimiento de la salud comunal, no fueron debidamente administrados. Ello significa que al día de hoy, las no rendiciones en el ámbito de educación asciende a un monto de $333 millones ($333.500.000), que no han sido justificados, no están en las arcas municipales y que, por consiguiente, se deben devolver al Ministerio de Educación.

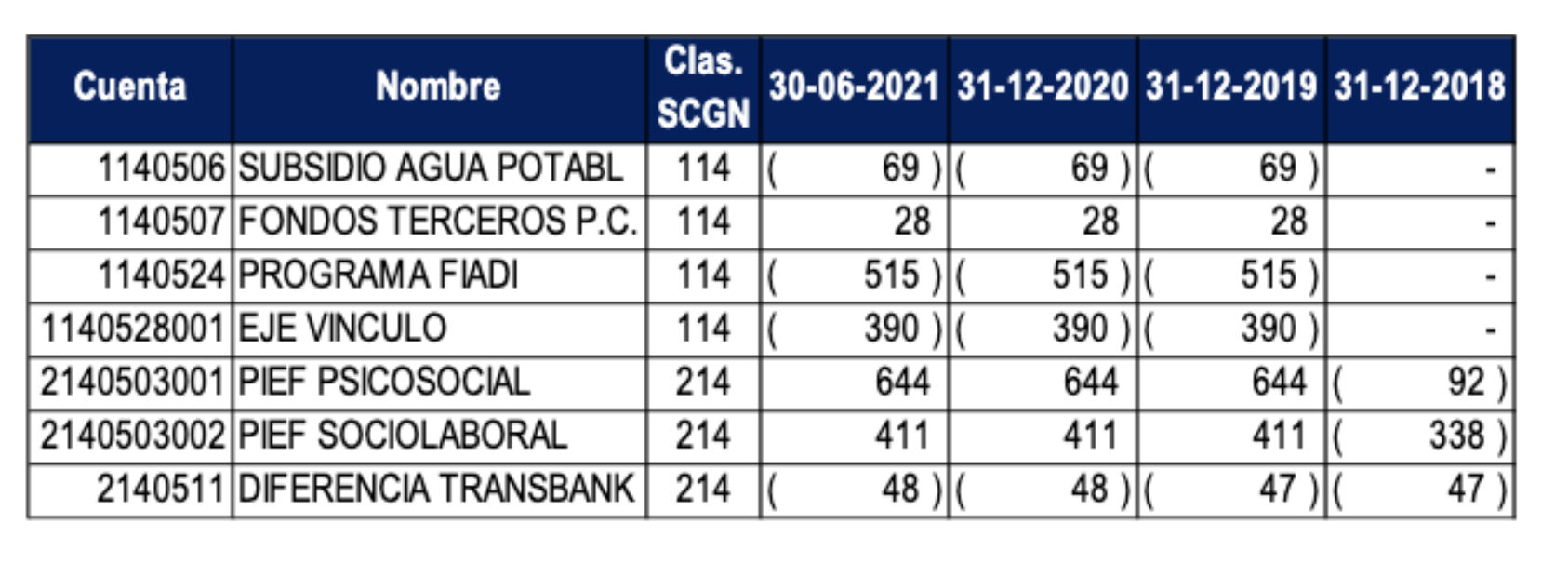

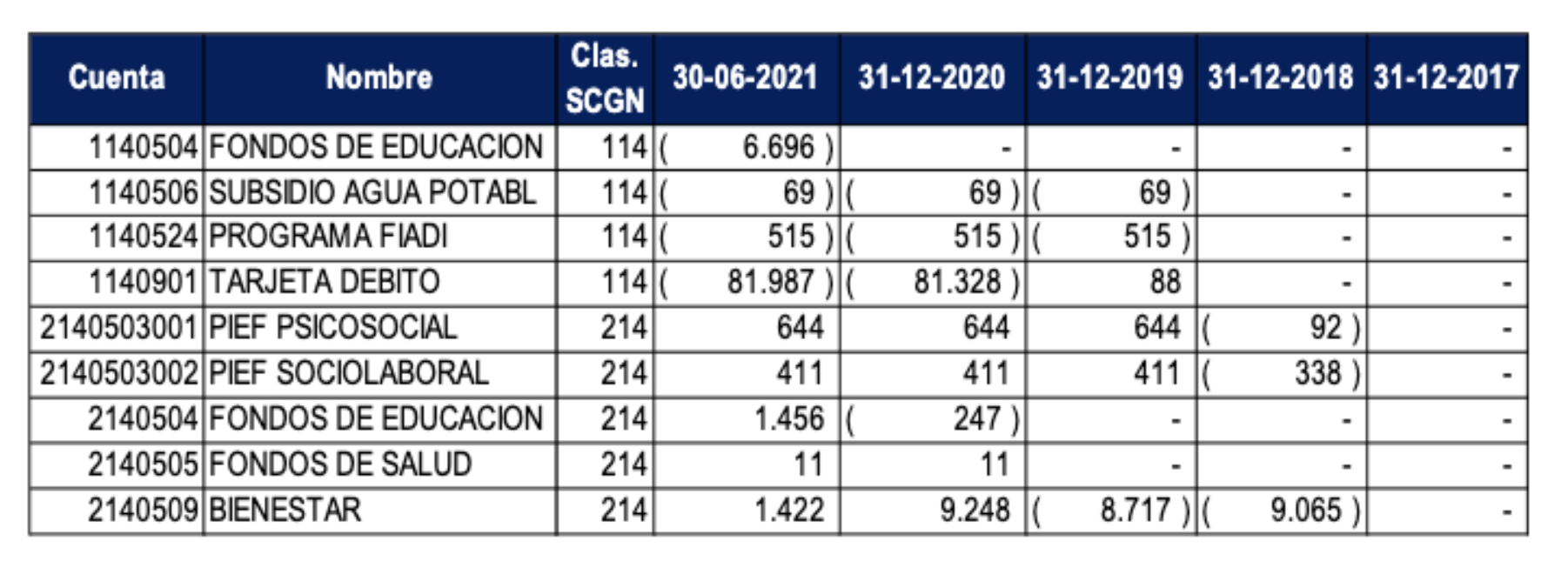

La auditoría externa también informa respecto al área de contabilidad que hay cuentas con saldos que no corresponden a su naturaleza contable; a cuentas con saldos con antigüedad de al menos tres años y; costos de inversión acumulados.

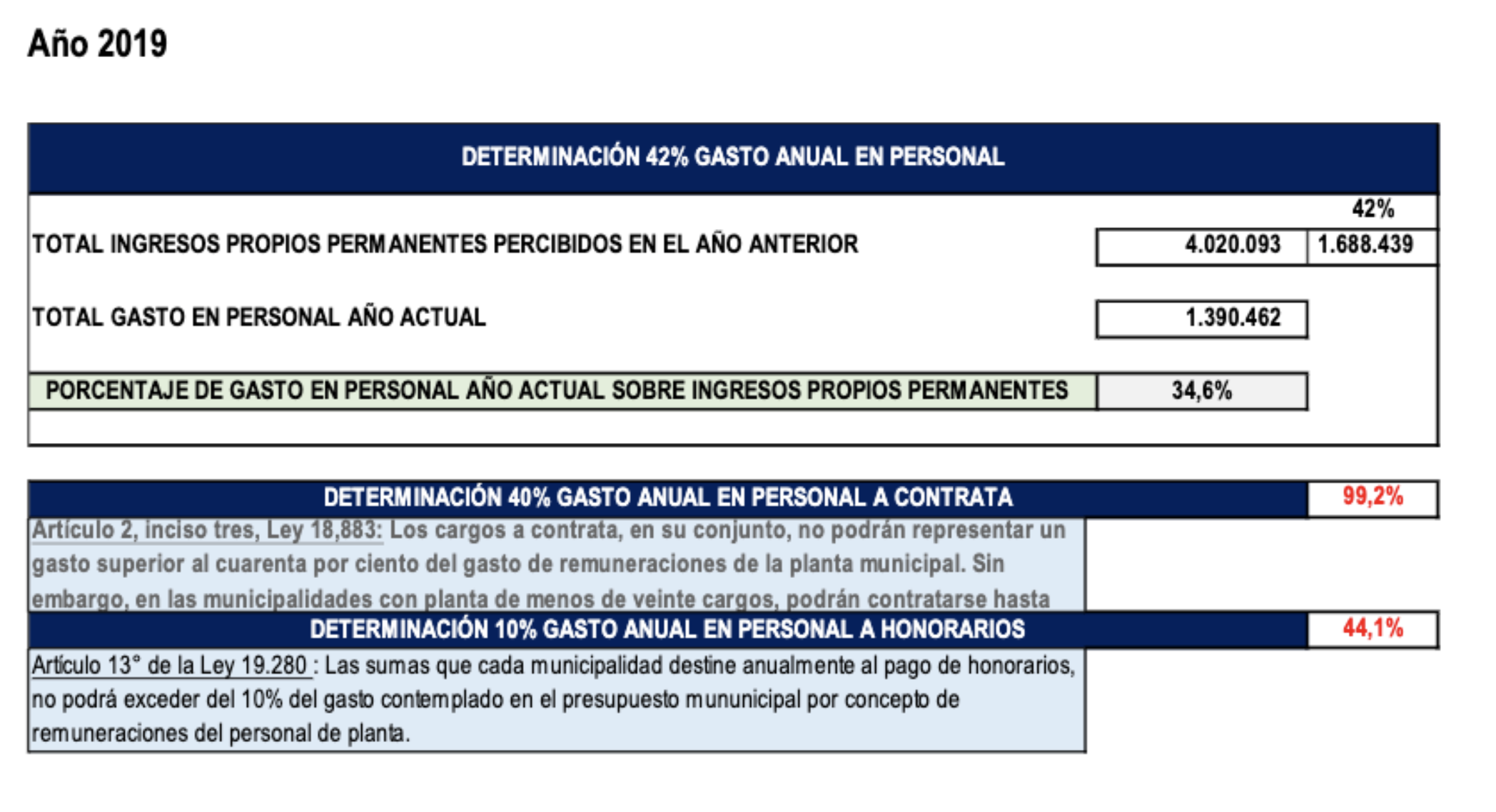

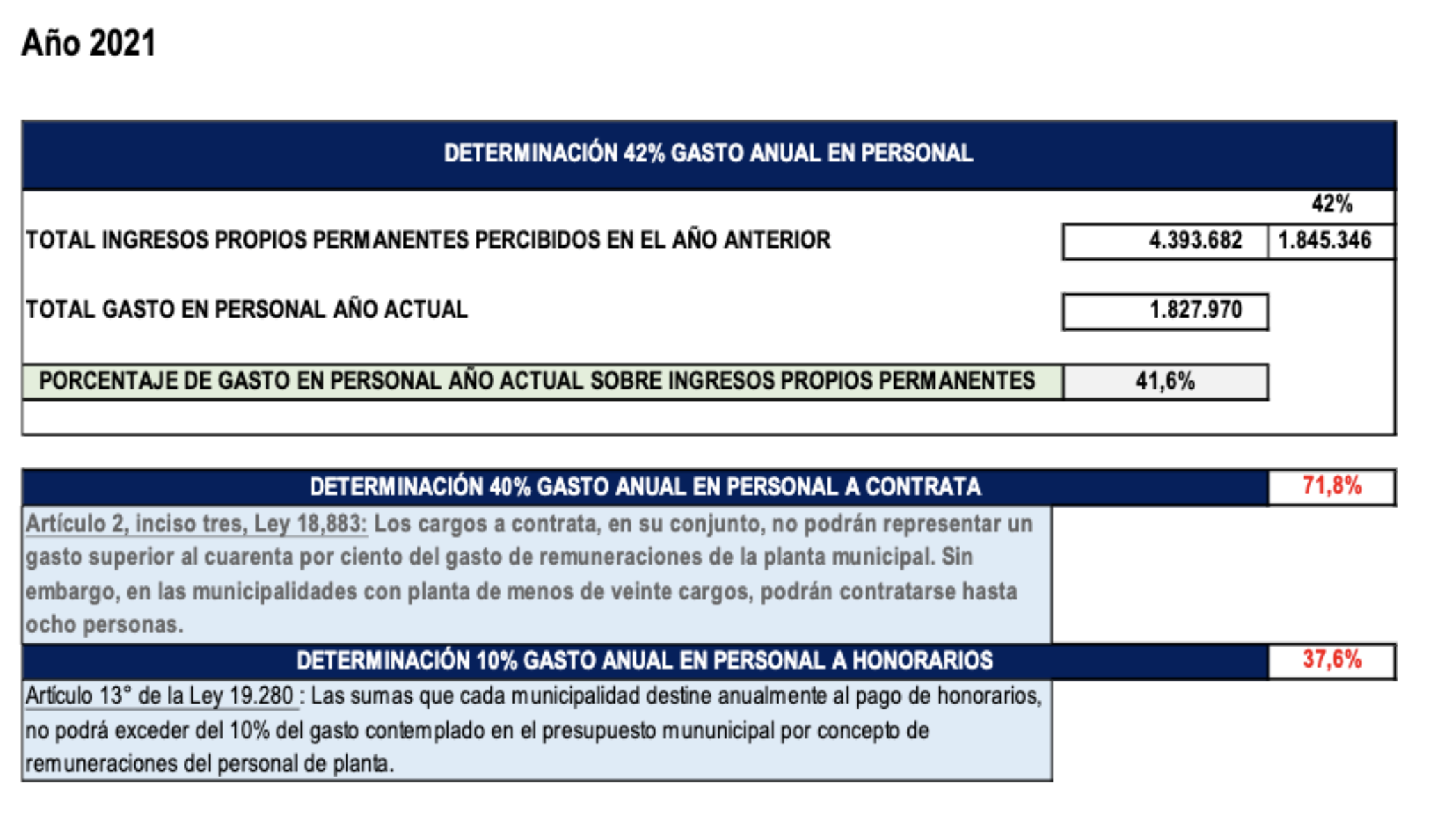

También se detectó límite de gastos en personal; esto, teniendo en cuenta que el artículo N° 2 de la Ley 18.883 indica que los cargos a contrata, en su conjunto, no podrán representar un gasto superior al 40% del gasto de remuneraciones de la planta municipal. Sin embargo, en las municipalidades con planta de menos de 20 cargos, podrán contratarse hasta ocho personas.

De igual forma, el artículo 13 de la Ley 19.280 sostiene que las sumas que cada Municipalidad destine anualmente al pago de honorarios, no podrá exceder el 10% del gasto contemplado en el presupuesto municipal por concepto de remuneraciones del personal de planta.

En base a ello, se pudo constatar que el Municipio de La Cruz no ha dado cumplimiento a la norma indicada anteriormente, incurriendo en gastos superiores a los dispuestos en los artículos detallados anteriormente.

Como el Municipio de La Cruz no ha dado cumplimiento a lo señalado en el artículo Nº 2 de la Ley 18.883 y en el artículo 13 de la Ley 19.280, la auditoría propone realizar un análisis para reacomodar la dotación del personal del Municipio y dar cumplimiento a lo establecido en las mencionadas leyes.

En el marco de la revisión de las declaraciones mensuales de impuestos realizadas a través del formulario 29, se observó la existencia de diferencias entre los datos declarados y los respaldos recibidos. A ello se suma la ausencia de detalle de control activo fijo; no se observa la aplicación de la normativa impartida por la Contraloría General de la República; el Plan de Desarrollo Comunal (Pladeco) está desactualizado; y discrepancia en datos relativos a contratos de arriendos y a contratos de servicios de recolección de residuos.

ALCALDESA NAVIA ANUNCIA ACCIONES

Con el objetivo de determinar responsabilidades, la alcaldesa de La Cruz, Filomena Navia, anunció acciones legales y administrativas; esto, tras la entrega de resultados de la auditoría externa encomendada a Fortunato y Asociados.

"Tras una exhaustiva auditoría externa que realizamos al último periodo de la administración Larrondo, se detectaron diversas irregularidades que merecen tener un trabajo de investigación para determinar responsabilidades y también determinar el origen de una importante suma de millones que no sabemos dónde están, no están justificados y afectan al área de educación principalmente", señaló al respecto la alcaldesa Filomena Navia, del Partido Socialista (PS).

De igual forma, la autoridad solicitó apoyo al presidente Gabriel Boric porque "arrastramos una deuda en materia de educación, por lo tanto tenemos que seguir acciones legales y administrativas que nos permitan determinar responsabilidades de quienes están a cargo para administrar los recursos que llegaron, que no sabemos en qué se ocuparon y que están las evidencias que no hay respaldos, siendo una situación compleja que debemos abordar".

PURANOTICIA