Camiones sin ubicar, $23 mil millones en horas extra y registro de compras paralelo: Auditoría detecta 63 irregularidades en gestión Reginato

La auditoría financiera, presupuestaria y forense fue llevada a cabo por Panal Consultores, en el marco de una solicitud realizada por la administración Ripamonti, en orden a investigar las acciones de la gestión Reginato entre enero de 2016 y junio de 2021.

Jueves 22 de septiembre de 2022 17:56

visitas

Un total de 63 irregularidades detectó la auditoría financiera, presupuestaria y forense llevada a cabo por Panal Consultores en el Municipio de Viña del Mar, en el marco de una solicitud realizada por la administración de la alcaldesa Macarena Ripamonti en orden a investigar lo que fue la gestión de Virginia Reginato al mando de la casa edilicia entre enero de 2016 y junio de 2021.

Estas dicen relación con el pago de casi $23 mil millones por concepto de horas extraordinarias; más mil bienes no ubicados, discrecionalidad para contratar a personal municipal; un sistema paralelo al registro de compras públicas; y $19.234 millones en déficit; entre otras situaciones que están contenidas en cuatro informes, a los cuales Puranoticia.cl tuvo acceso.

A juicio del autodenominado «Municipio de Cuidados», los resultados de la auditoría forense mandatada para conocer los estados financieros, y que se entregaron este mismo jueves 22 de septiembre a los concejales de la comuna, "confirman un notable abandono de deberes de la administración anterior, al no haber cuidado mínimamente el patrimonio municipal".

HORAS EXTRAORDINARIAS

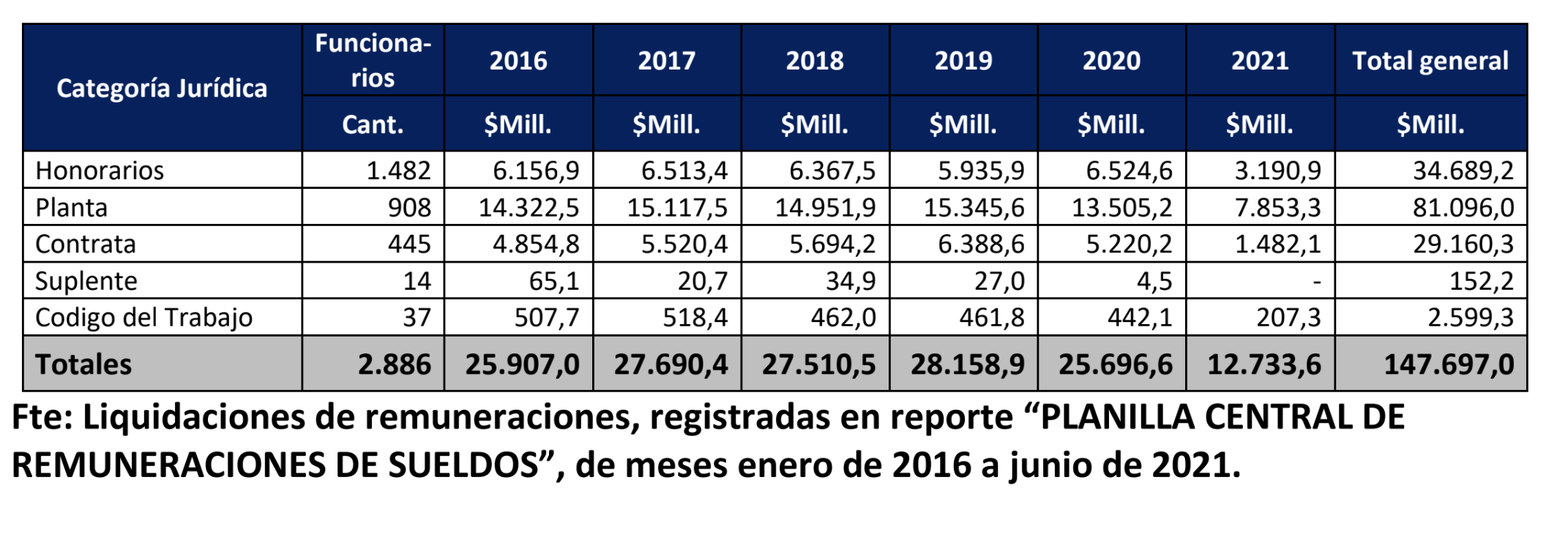

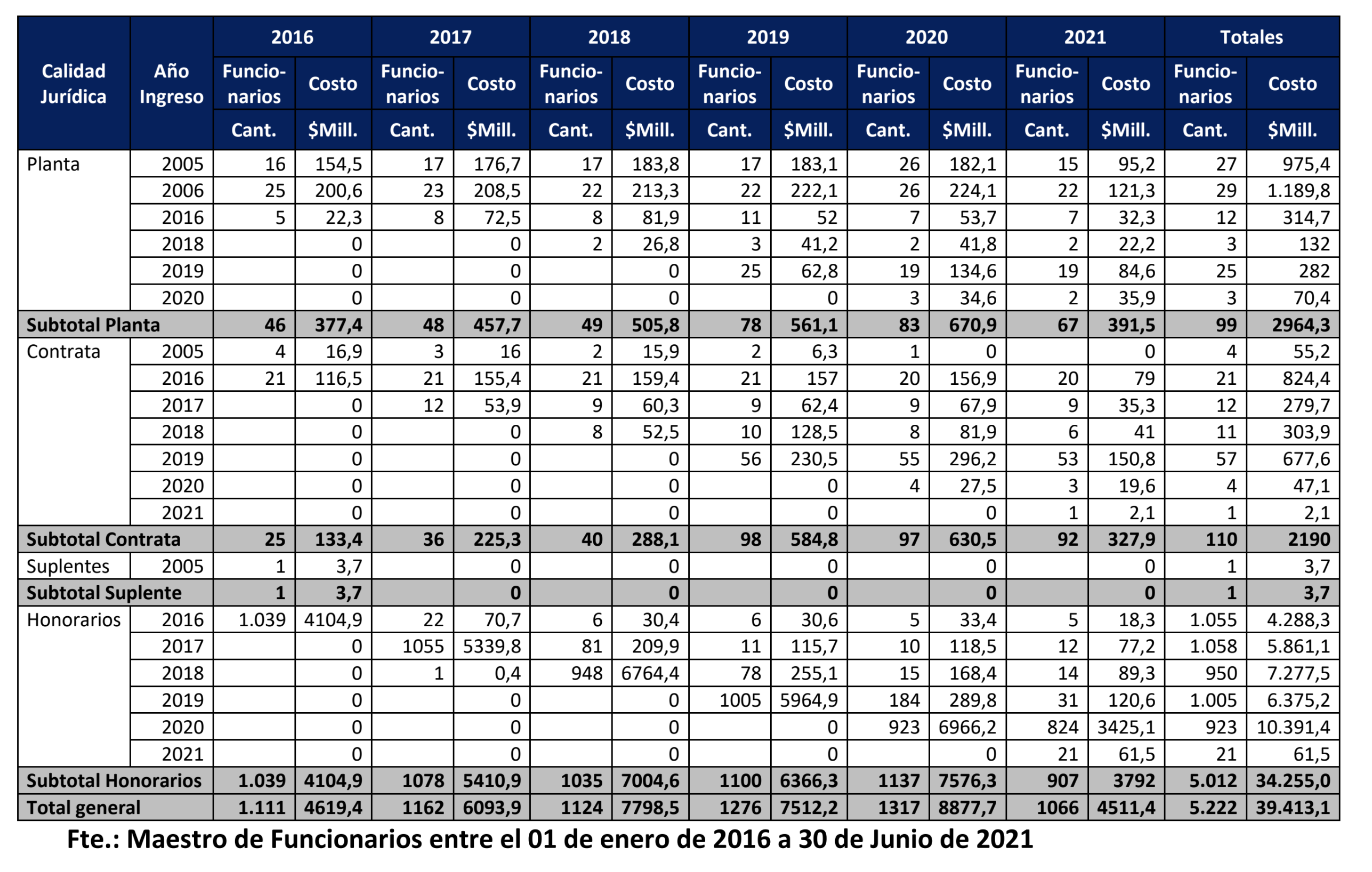

El estudio llevado a cabo por Panal Consultores da cuenta que entre el 1 de enero de 2016 y el 21 de junio de 2021, la Municipalidad de Viña del Mar ha remunerado a 2.886 funcionarios, con un gasto total de $147.697 millones. En el mismo periodo, la entidad comunal reclutó y contrató a 5.222 funcionarios,

Ahora bien, en cuanto a las horas extraordinarias pagadas a estos funcionarios, cabe hacer presente que la Contraloría indica que estas corresponden al cumplirse tres requisitos: en tareas impostergables; con orden previa de la máxima jefatura edilicia; y que las actividades respectivas se realicen a continuación de la jornada ordinaria, de noche o en días sábado, domingo o festivo.

Dicho esto, la auditoría externa señala que en el periodo comprendido entre enero de 2016 a junio de 2021, la Municipalidad de Viña del Mar pagó horas extra por un valor acumulado de casi $23 mil millones ($22.979.000.000).

De igual forma, en el período analizado, se detectó que un 97,7% de los funcionarios recibieron pagos por horas extraordinarias, estableciéndose de esta manera que se contravino la legislación en la materia, pues no se trataba de un pago extraordinario, sino que obedecía a una situación habitual en la administración Reginato.

BIENES NO UBICADOS

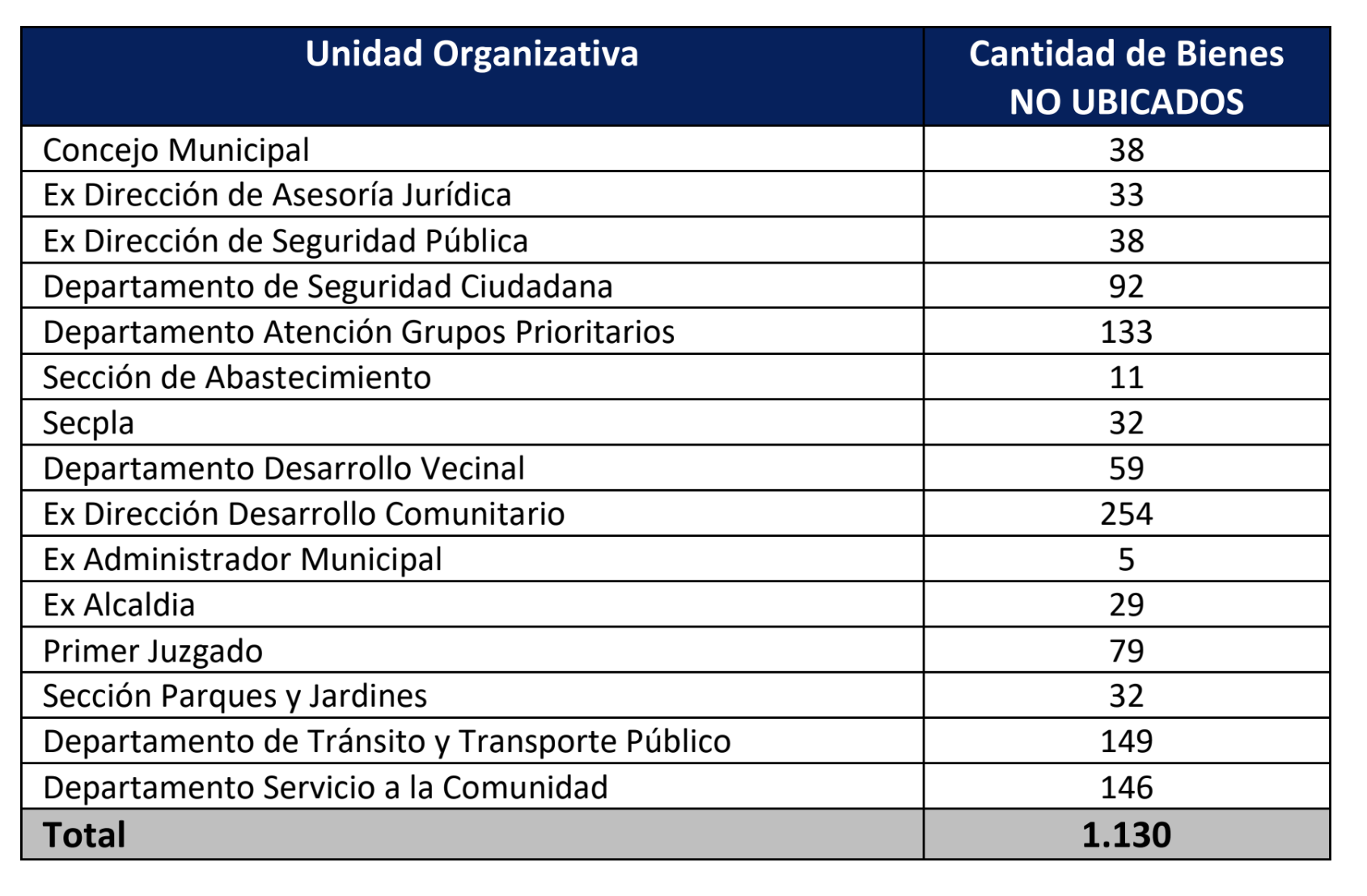

Otra de las 63 irregularidades detectadas en el Municipio de Viña del Mar dicen relación con el paradero desconocido de 3.500 ítems. Increíblemente, desde marzo de 2018, el Área de Inventarios inició un proceso de "inventarios rotativos", en los cuales se recopiló información que daba cuenta de esta cantidad de bienes sin ubicar.

El estudio solicitó la nómina de los bienes no ubicados que se lograron identificar, de los cuales se obtuvo información parcial, correspondientes a 15 unidades organizativas, con un total de 1.130 bienes no ubicados.

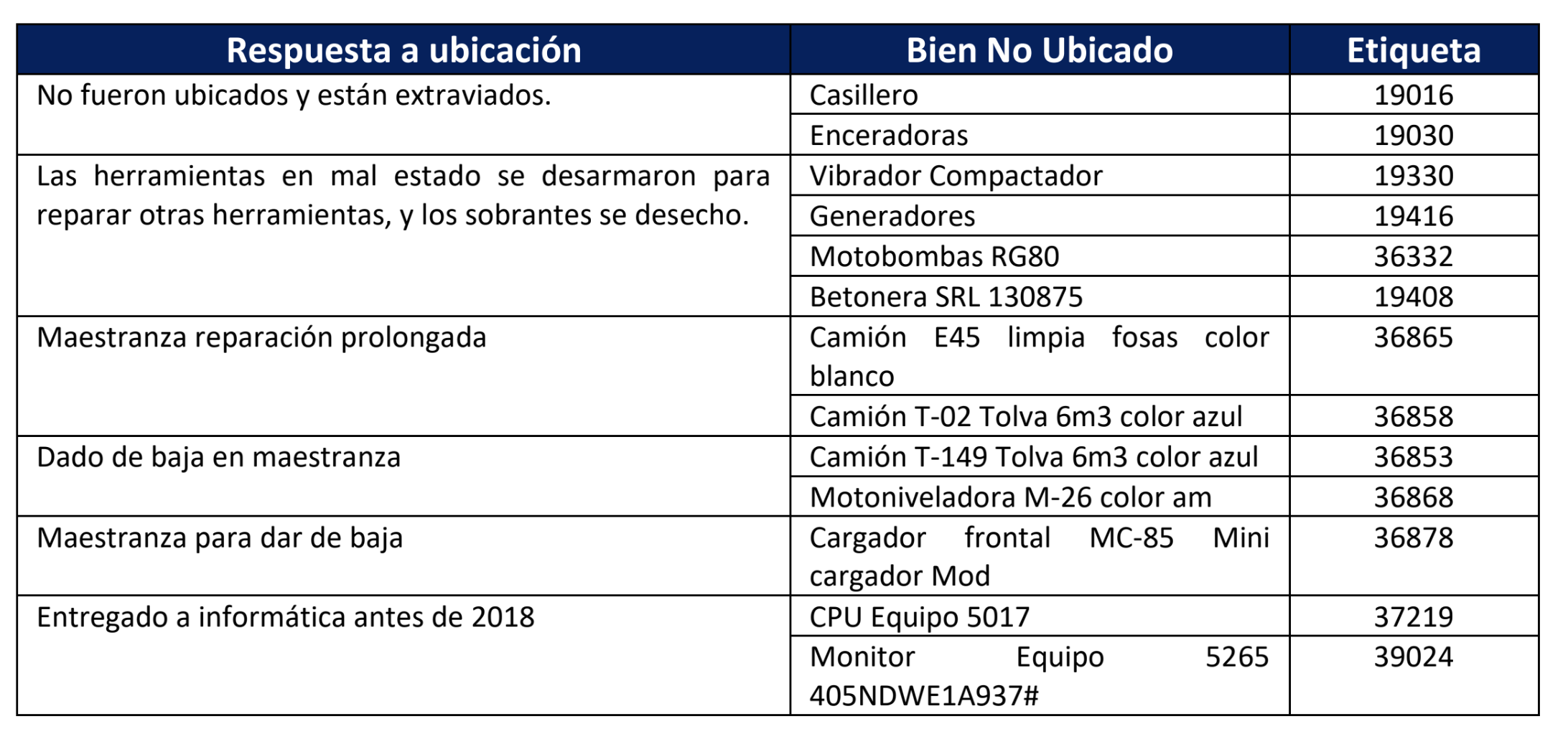

El 27 de junio de 2021, el Área de Inventarios dio a conocer algunas de las respuestas entregadas por las unidades organizativas en cuestión, manifestando que entre los bienes no ubicados destacaban algunos como tres camiones, un cargador frontal, generadores, motobombas, una motoniveladora y un monitor, entre otros.

INCREMENTOS EN ARRIENDOS

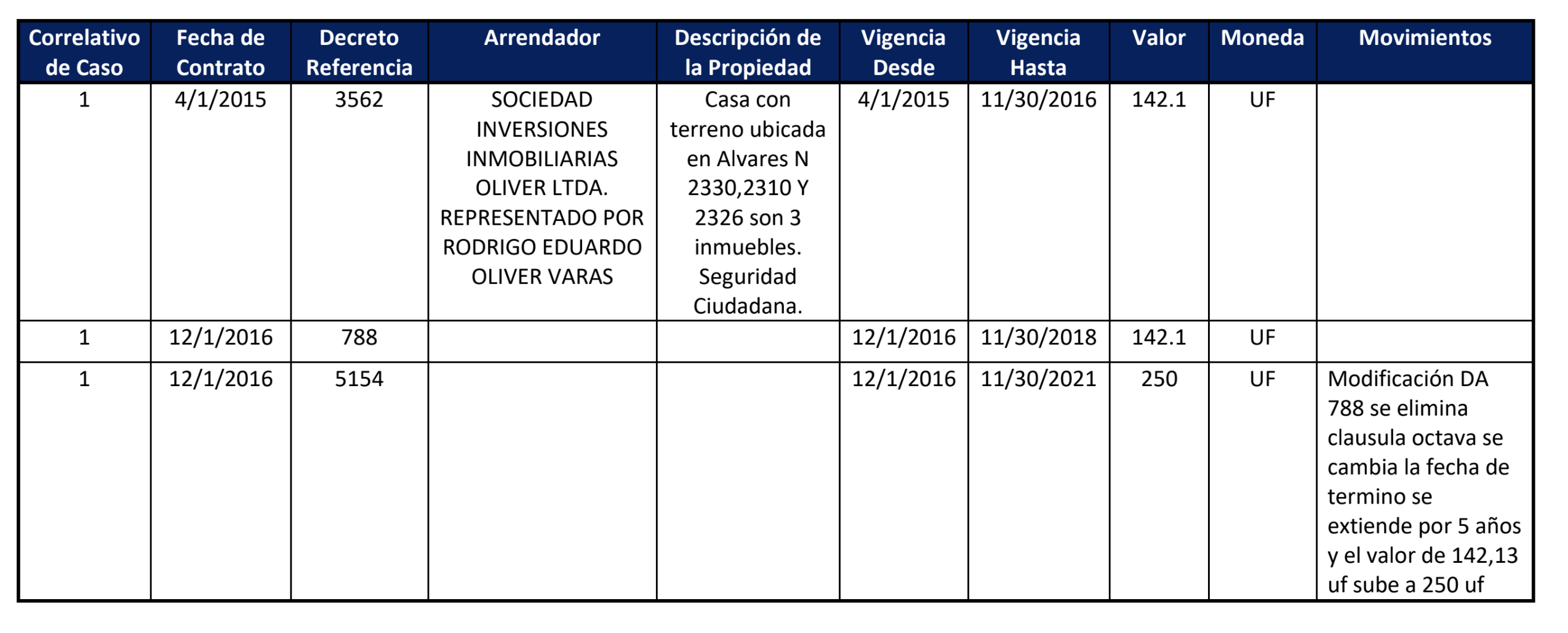

El estudio de Panal Consultores también detectó incrementos sin justificación evidente. Por ejemplo, en arriendo para Seguridad Ciudadana se observó un incremento de UF 107,9, desde un valor de canon de UF 142,1 (04/01/2015) a UF 250 (12.01.2016). Si bien, hay decretos alcaldicios que respaldan el proceso, no se observó justificación del mismo, ya que no hubo cambios en las características del bien, tamaño, mejora u otro.

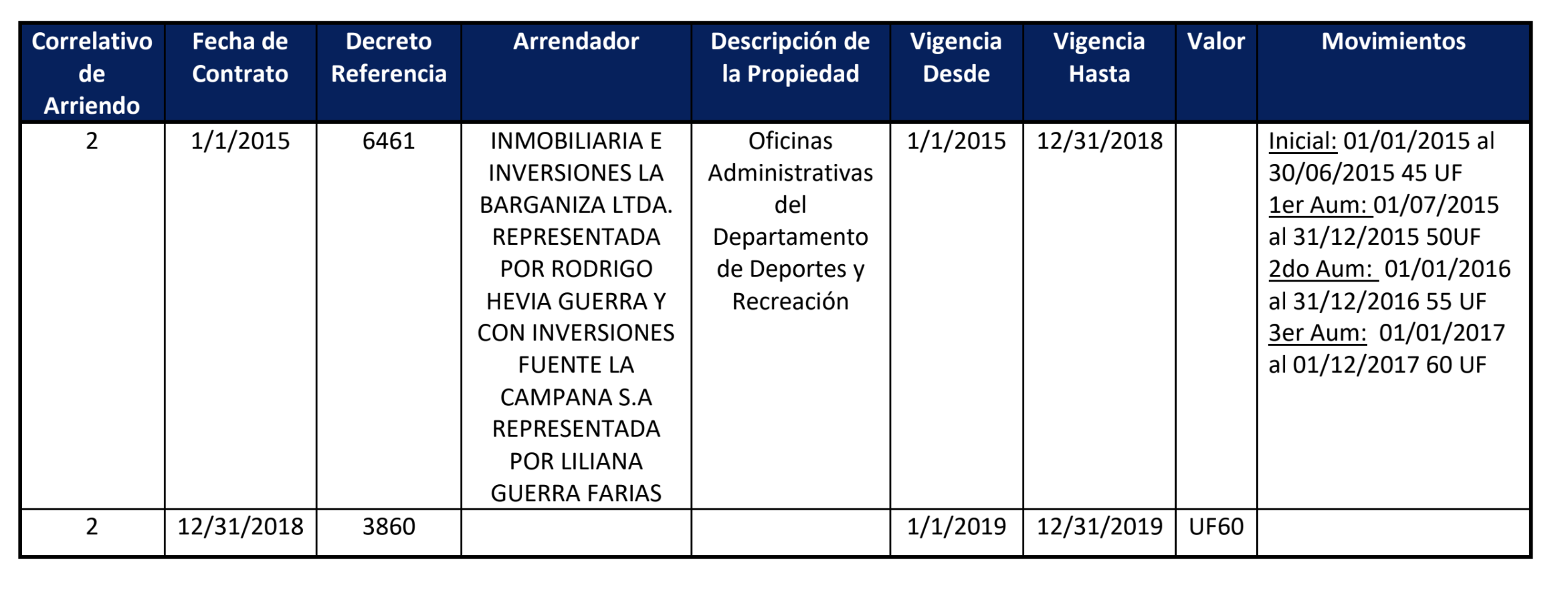

En arriendo destinado a la Casa del Deporte, se detectaron tres aumentos –en sólo dos años– en el valor del canon de arriendo, desde UF 45 inicial (01/01/2015) a UF 50 (31/12/2015), a UF 55 (31/12/2016) y a UF60 (01/12/2017). En este punto tampoco se hallaron características o condiciones que permitan justificar estos incrementos.

La auditoría también halló diferencias entre los saldos reportados en estados financieros y saldos del sistema contable. En ese sentido, se observaron inconsistencias entre los saldos del balance de comprobación y aquellos extraídos del sistema de contabilidad gubernamental municipal, resultando diferencias entre el total de activos y el total de pasivos y/o patrimonio, por un valor de $45.758 millones acumulados entre enero de 2016 y junio de 2021.

También se detectó una falta de control sobre el activo fijo, observándose que no se han cumplido prácticas de registro y control indicadas por la Contraloría, como tasación de edificios, valorización y clasificación de obras de arte ($1.696 millones a junio de 2021), inventarios físicos de bienes para determinar su existencia, estado de uso e identificación física.

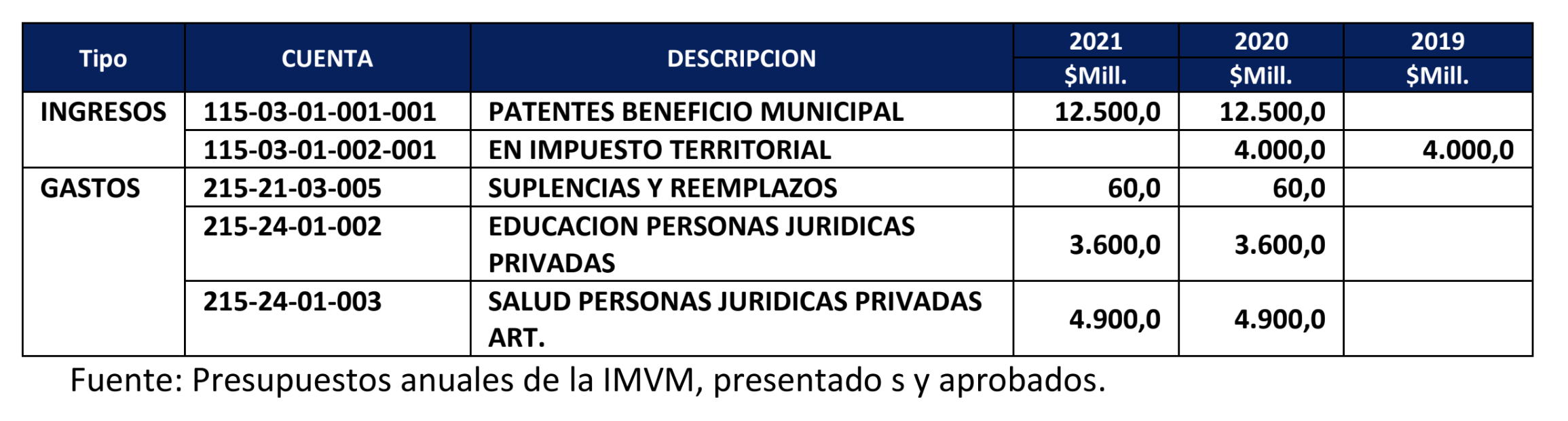

El equipo de fiscalizadores observó que en la preparación de los presupuestos de los últimos tres años del periodo en revisión no se ha contado con un análisis detallado para algunas de sus partidas de ingresos y gastos, presupuestándose valores idénticos, como por ejemplo en Ingresos por Patentes Beneficio Municipal por $12.500 millones en los años 2020 y 2021; Gastos de Educación Personas Jurídicas Privadas por $3.600 millones en los años 2020 y 2021.

REGISTRO DE COMPRAS PARALELO

En cuanto a los procesos para compras y contrataciones de la gestión municipal, se pudieron establecer dos actividades principales: Gestión de Planificación de Compras, donde participan todos los integrantes de la Municipalidad, siendo su responsable el Jefe de Abastecimiento; y Gestión de Compras y Licitaciones, encontrándose en este ítem diferentes formas de clasificar el proceso.

En este punto, se hallaron sistemas paralelos de registro de compras: uno es el establecido por la Ley de Compras, siendo el sistema en línea de ChileCompra el oficial y único establecido en la ley. El otro detectado es uno propio del Municipio de Viña del Mar, en el cual registran datos complementarios de los procesos de compra realizadas en el Portal del Mercado Público, pero con algunos campos con doble digitación, lo cual "se presta para equivocaciones", según la auditoría.

Sin información oficial de abastecimiento, la empresa proveedora de servicios computacionales entregó listados de Órdenes de Compra que no necesariamente son los mismos de ChileCompra, pues a este último la información se sube después que en el sistema municipal.

"Ambos sistemas los gestiona la Unidad de Abastecimientos, sin embargo, en la Secretaría de Planificación hay una encargada de compras, quien señaló que se gestionan las compras que tienen que ver con las obras del municipio. No obstante, el Manual de Compras no señala tal situación", indica el informe.

Cabe hacer presente, además, que dicho Manual de Compras se encuentra desactualizado, ya que el publicado en Chile Compras data de 2013, por lo tanto no considera las modificaciones efectuadas en la Ley de Compras de 2020.

PURANOTICIA