Contraloría revela millonaria deuda previsional de la Corporación Municipal de Quilpué por cotizaciones no pagadas

Se trata de una deuda previsional nominal que ascendía a $335.280.058 entre los meses de agosto a noviembre de 2014, enero a abril de 2015, abril de 2016 y febrero de 2017.

Lunes 22 de marzo de 2021 12:10

visitas

A raíz de una denuncia presentada ante la Contraloría Regional de Valparaíso, donde se indicaban una serie de situaciones presuntamente irregulares al interior de la Corporación Municipal de Educación, Salud, Cultura y Atención al Menor de Quilpué (CMQ), se dio inicio a una investigación especial y su correspondiente examen de cuentas, cuyo resultado consta en el Informe Final 1.069, del año 2019, desarrollado por el equipo regional del organismo fiscalizador.

En lo medular, la denuncia presentada por Jaime Espinoza Tobar señala que la CMQ mantendría impagas las cotizaciones de salud de sus empleados afiliados al Fondo Nacional de Salud (Fonasa), a lo que se suma el pago de intereses derivados del pago extemporáneo de las mismas y que, además, el organismo comunal ha desembolsado altas sumas de dinero por concepto de intereses, producto del pago extemporáneo de las mismas.

Todo lo anterior se origina el año 2019 cuando un trabajador de la Corporación Municipal de Quilpué fue despedido, enterándose tras ello que dicha entidad mantenía impagas a Fonasa sus cotizaciones de salud, correspondiente a los meses de agosto a noviembre de 2014, enero a abril de 2015, abril de 2016 y febrero de 2017, y que por el pago extemporáneo de las cotizaciones de otros meses, había desembolsado altas sumas de dinero por concepto de intereses y multas.

MILLONARIA DEUDA PREVISIONAL

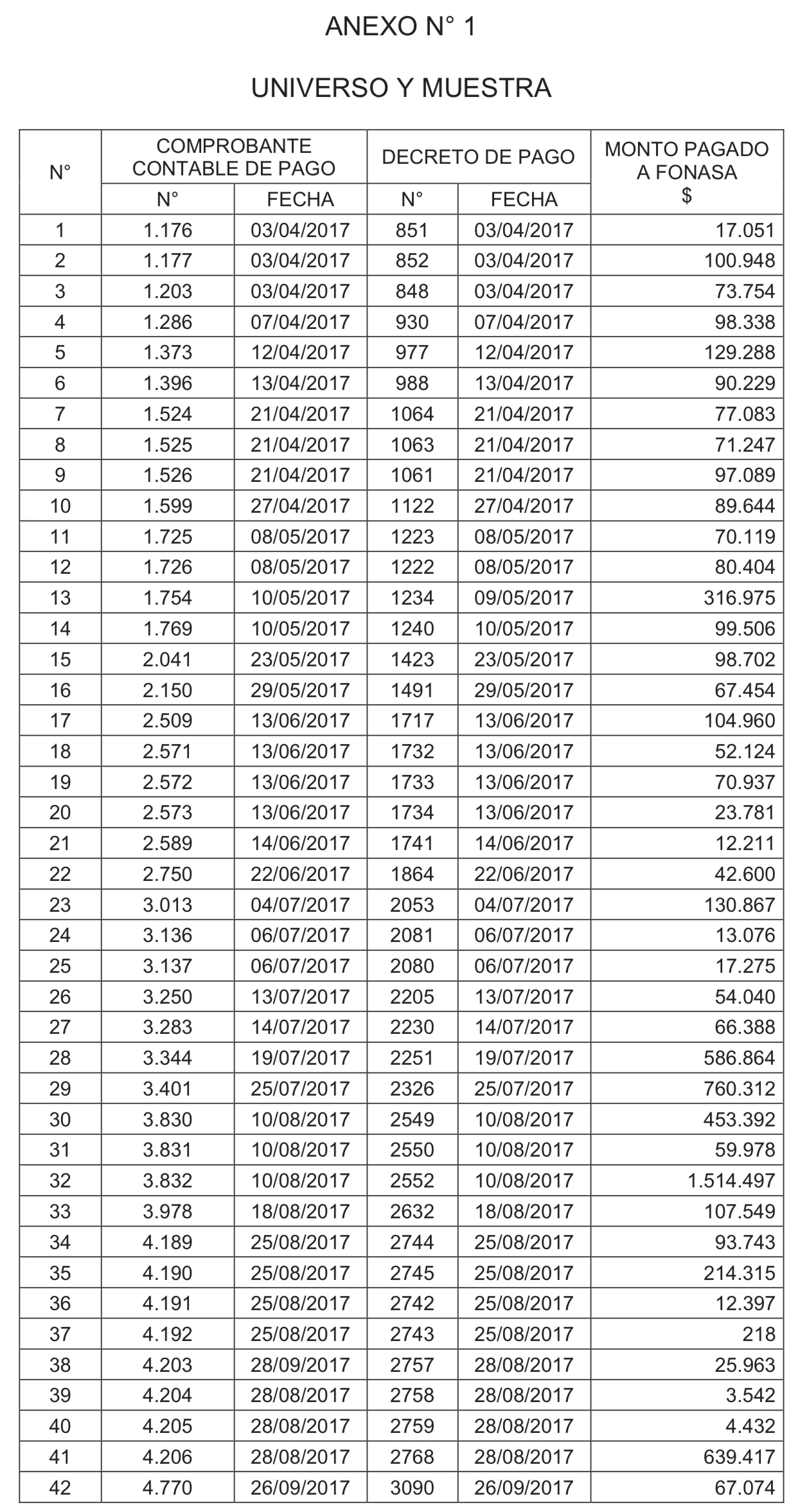

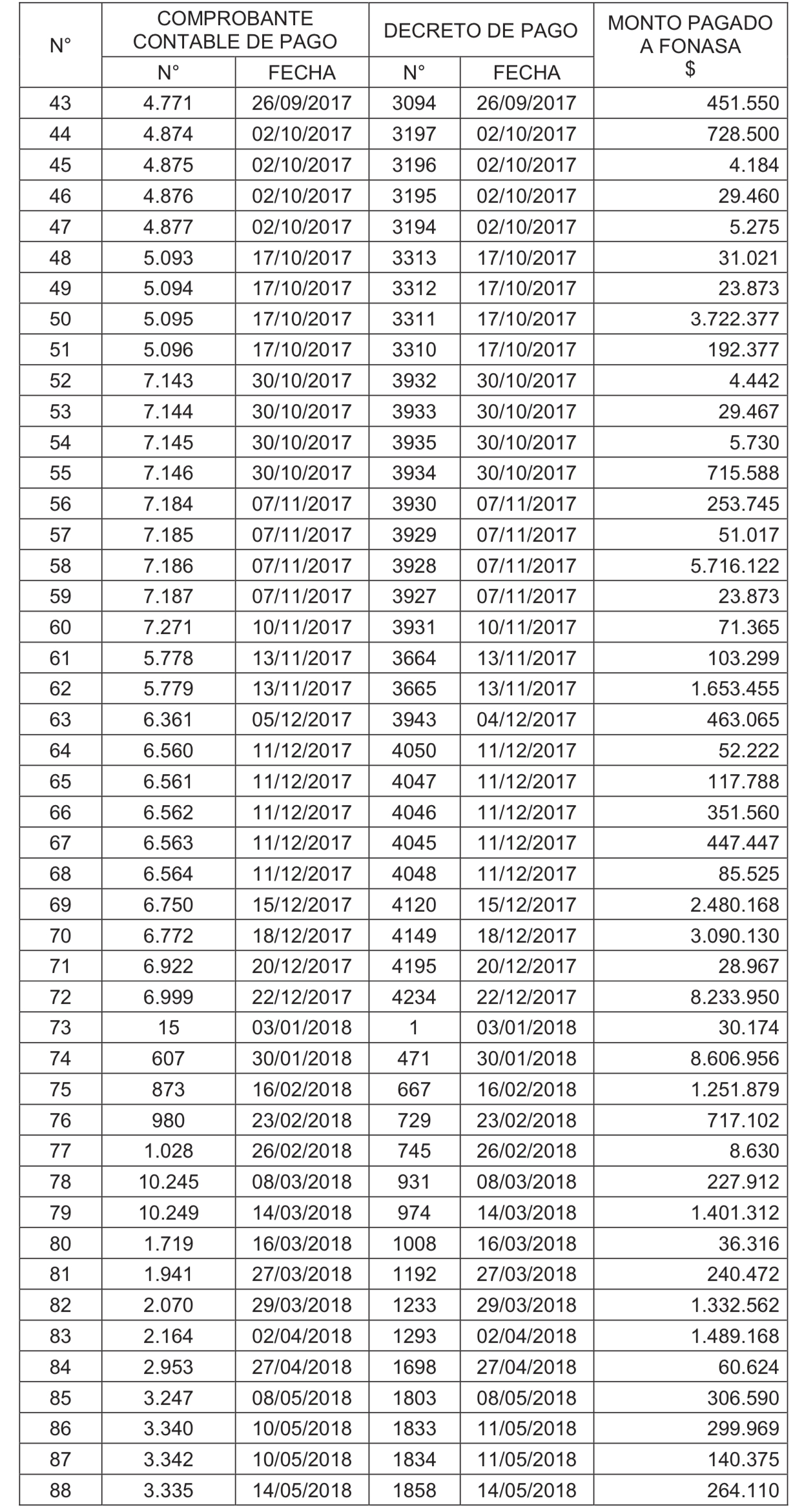

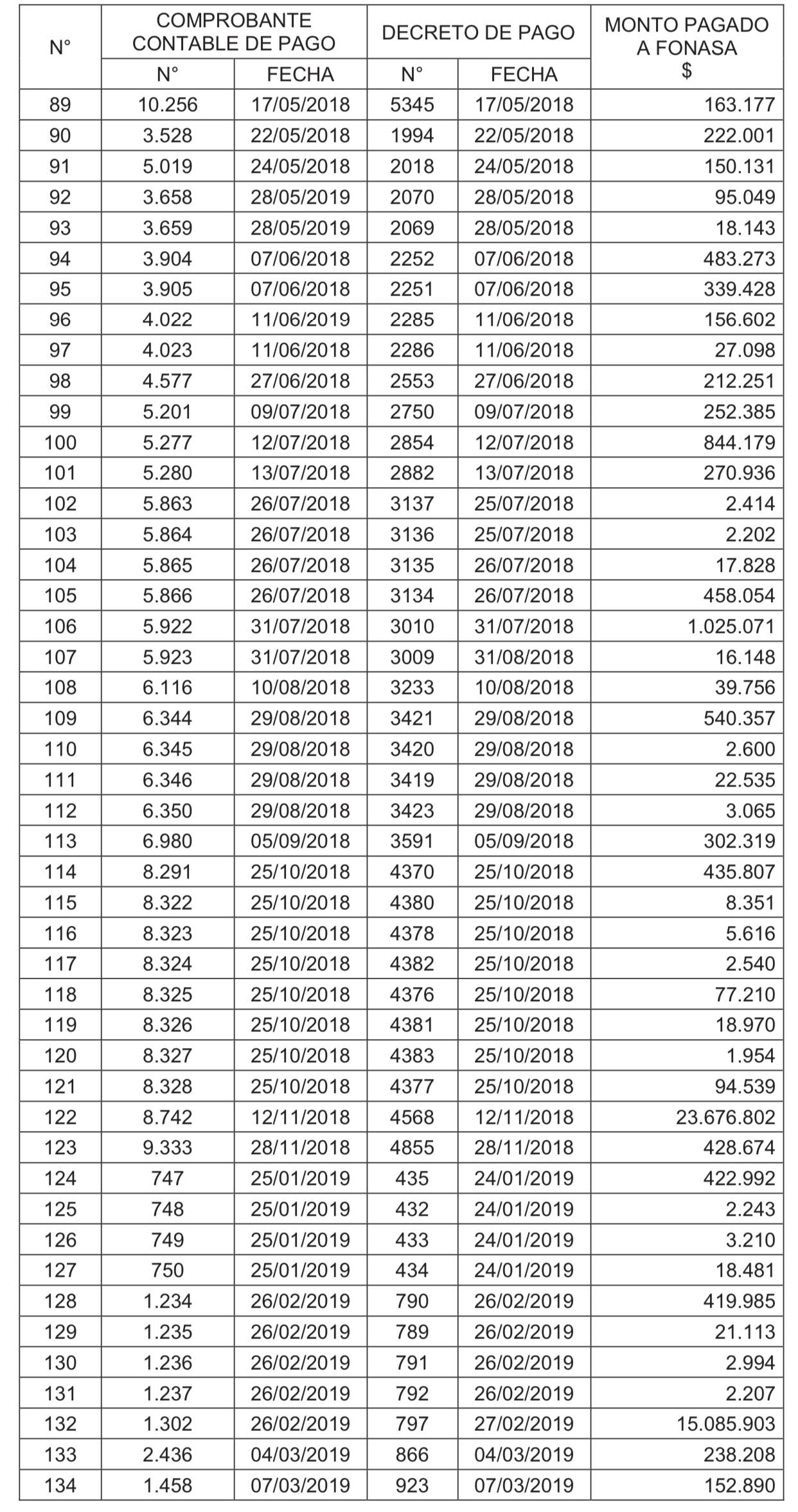

En base a esta situación, y a otras contenidas en la denuncias, Contraloría estableció que según los antecedentes aportados por Fonasa, la Corporación de Quilpué, al 30 de septiembre de 2019, mantenía una deuda previsional nominal que ascendía a $335.280.058, por cotizaciones no pagadas entre los meses de febrero de 2016 a enero de 2017, la cual, si suman los intereses aplicados en la especie, alcanzaba un total de $930.127.012, más un 15% por concepto de cobranza judicial, lo que infringe lo establecido en la ley N° 3.500, de 1980, y en el artículo 22 de la ley N° 17.322.

Además, de acuerdo a lo informado por la CMQ, la deuda nominal por dicho concepto, para el mismo periodo, ascendía a $354.360.425, advirtiéndose de esta manera una diferencia de $19.080.367 respecto de la deuda informada por Fonasa, la que corresponde sea aclarada por la entidad privada de Quilpué.

Sin perjuicio de estas situaciones detectadas, la Contraloría Regional de Valparaíso indicó en su Informe Final que procederá a instruir un sumario administrativo para determinar las eventuales responsabilidades funcionarias involucradas en los hechos descritos. Esto, además, como contraparte de las atribuciones que el Concejo Municipal de la Ciudad del Sol pueda ejercer en virtud de la ley N° 18.695.

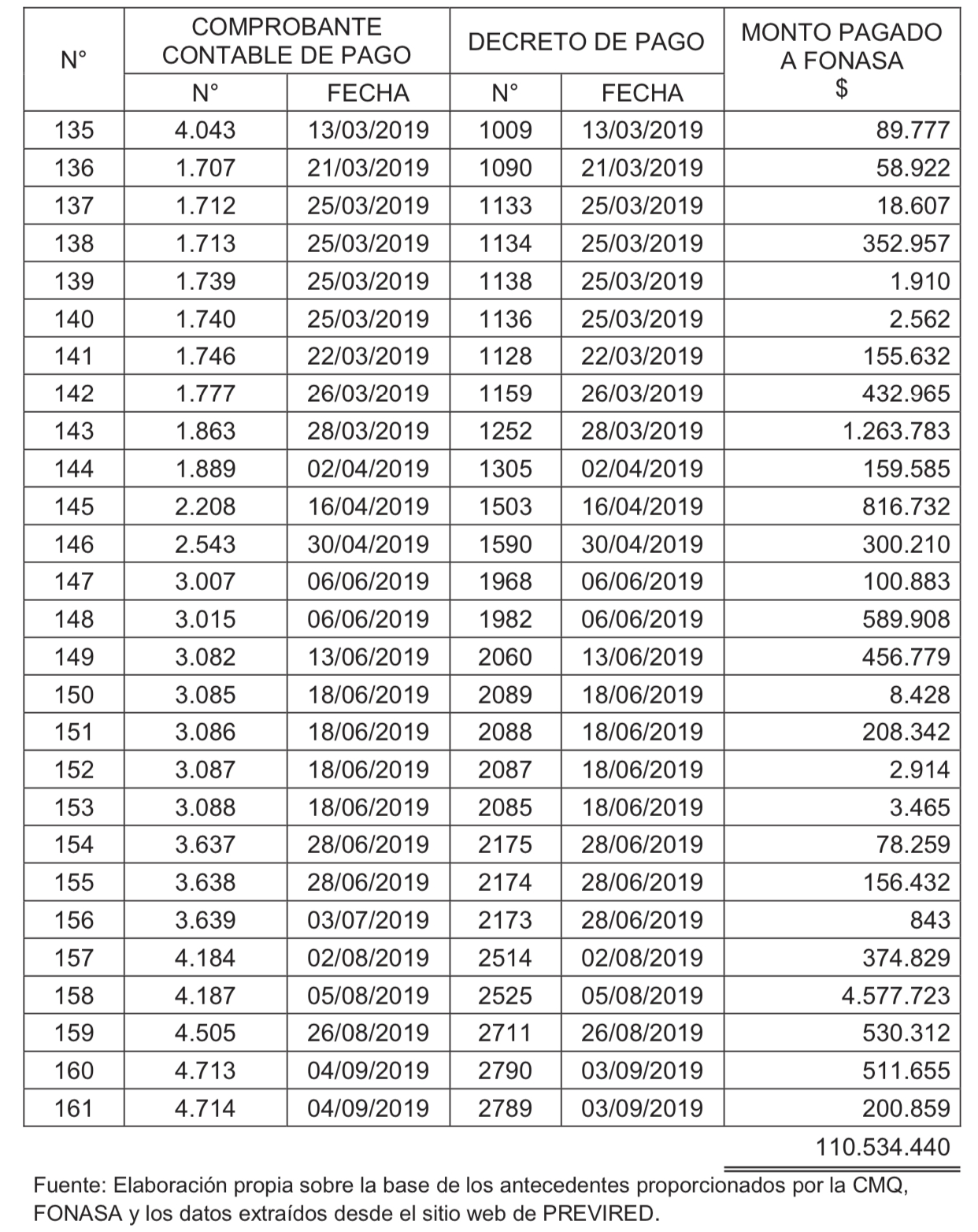

Además, entre enero de 2017 y septiembre de 2019, la Corporación desembolsó a Fonasa $110.534.440 por concepto de intereses y multas por el pago extemporáneo de las cotizaciones previsionales de los docentes y/o asistentes de la educación afiliados a ese fondo de salud, monto del cual rindió la suma de $4.081.607 con cargo a las subvenciones otorgadas los años 2018 y 2019 por la Municipalidad de Quilpué, lo que no se ajusta a la normativa legal y genera un detrimento del patrimonio de la entidad corporativa.

FALTA DE DOCUMENTOS

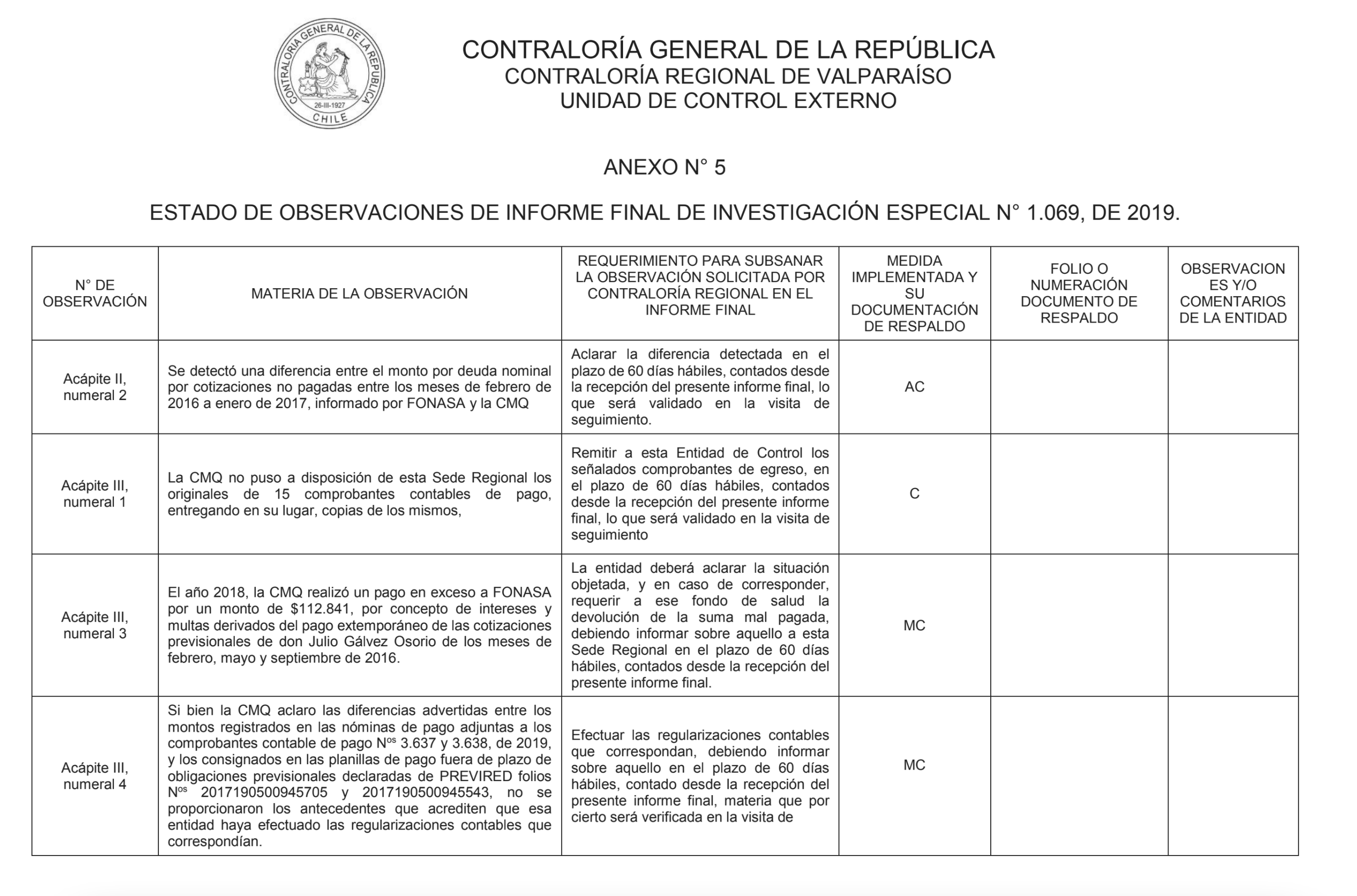

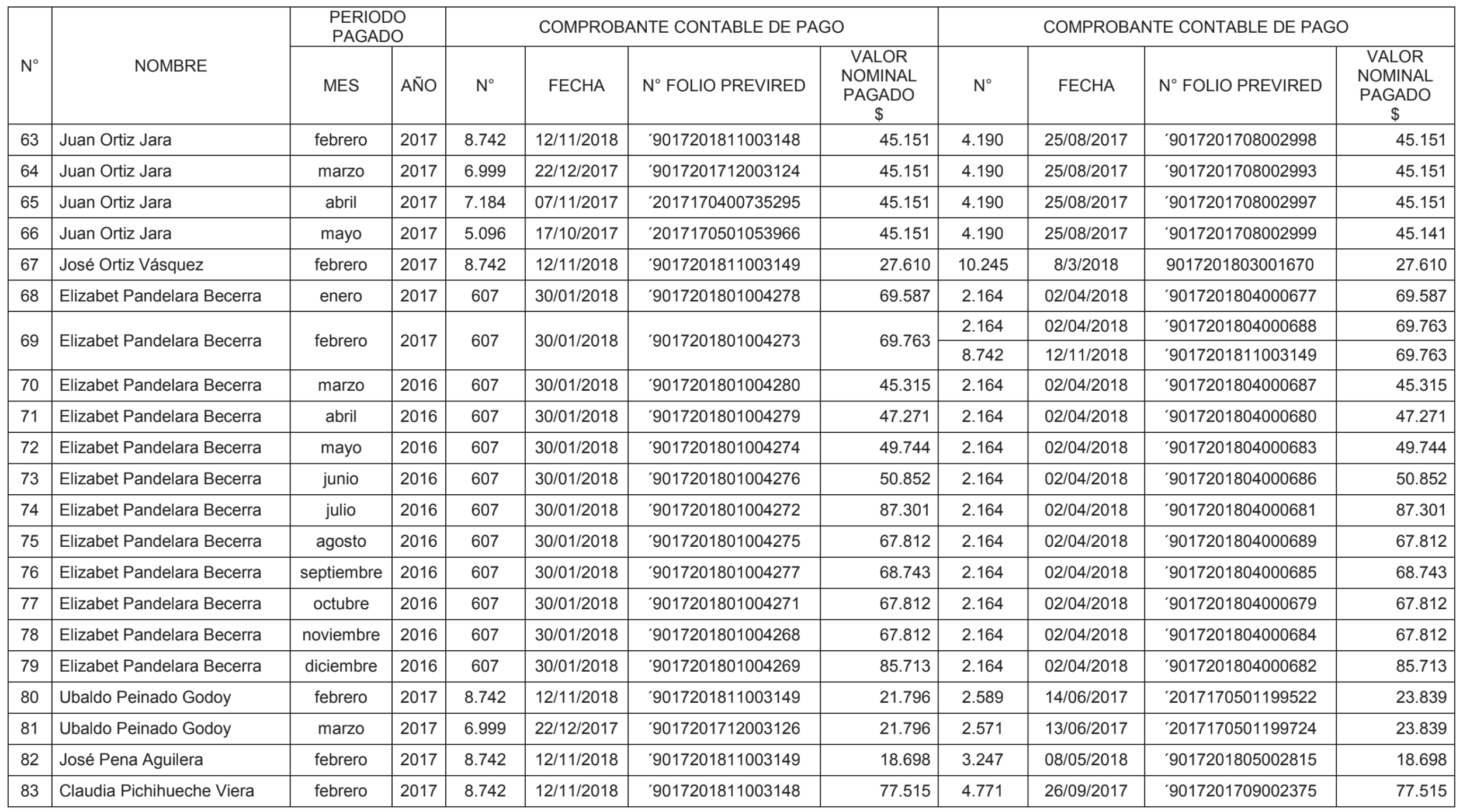

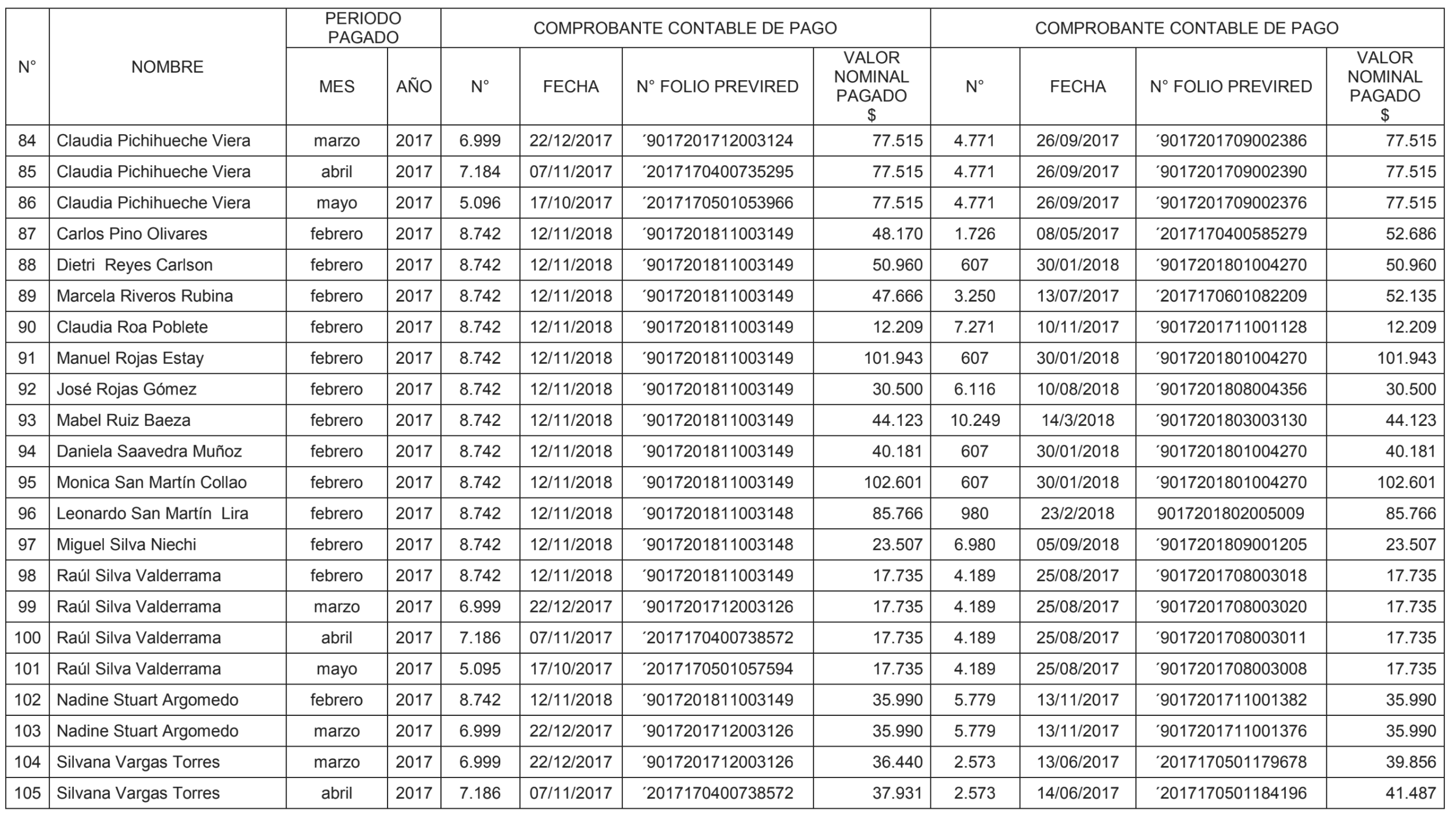

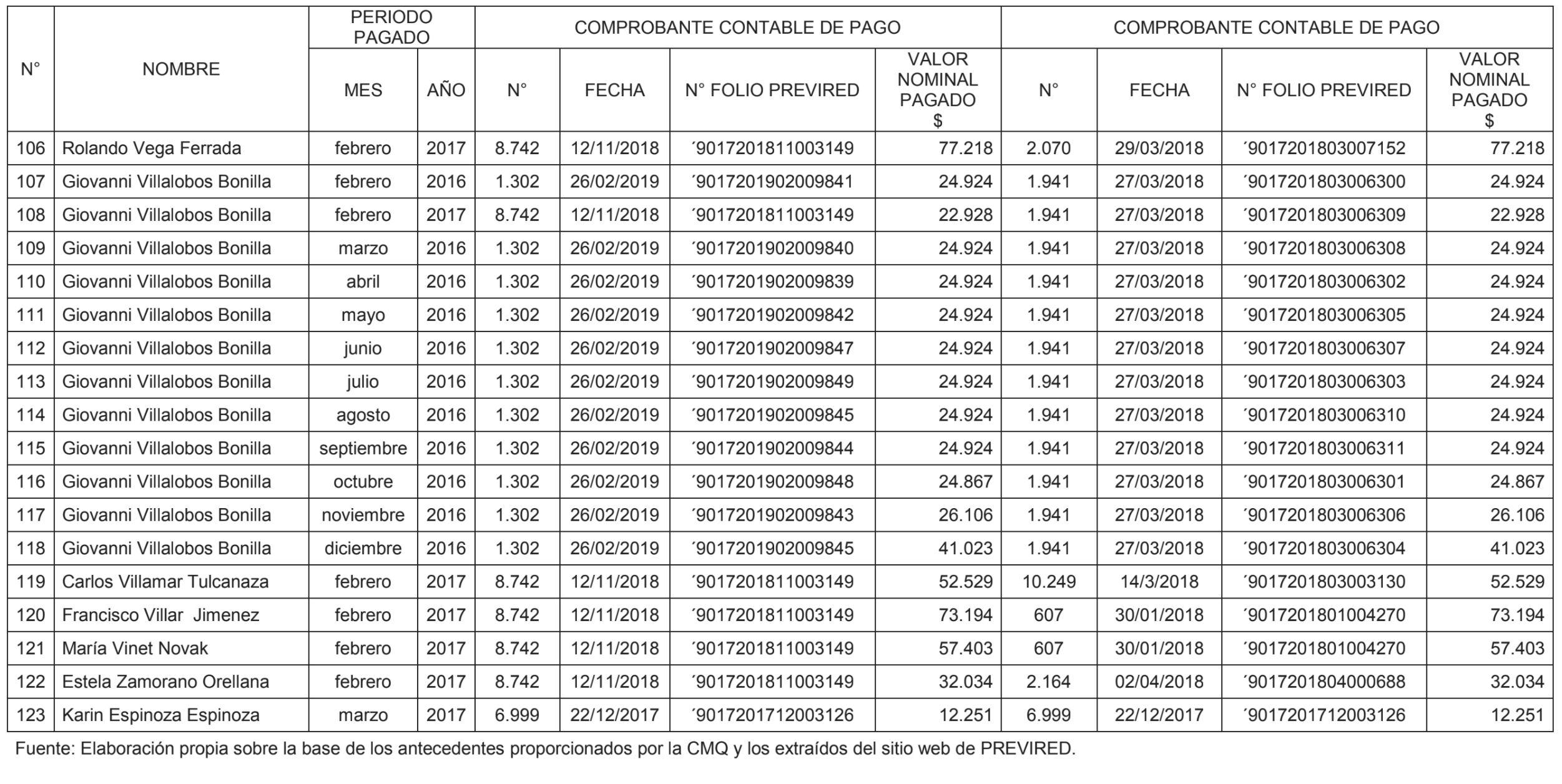

Otros dos hechos revelados por Contraloría, en base a la investigación que llevó a cabo en la Corporación Municipal de Quilpué, dice relación con falta de documentos. En primero lugar, este organismo privado no puso a disposición del ente fiscalizador los originales de 15 comprobantes contables de pago, entregando en su lugar copias de los mismos.

Este hecho, vulnera lo dispuesto en el artículo 4° de la resolución N° 30, de 2015, de Contraloría, y el artículo 55 del decreto ley N° 1.263, de 1975, que prevé que "los ingresos y gastos de los servicios o entidades del Estado deberán contar con el respaldo de la documentación original que justifique tales operaciones".

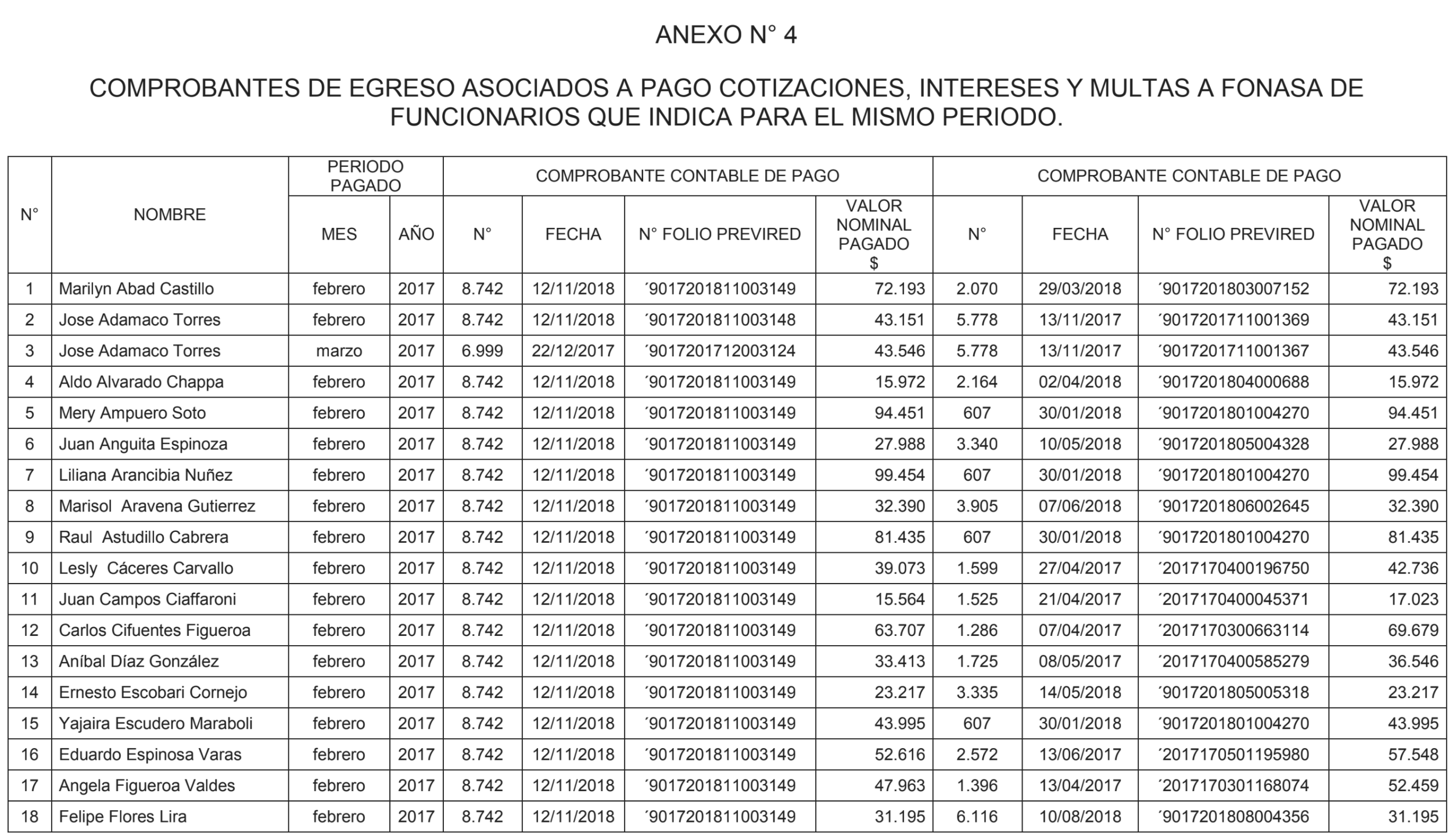

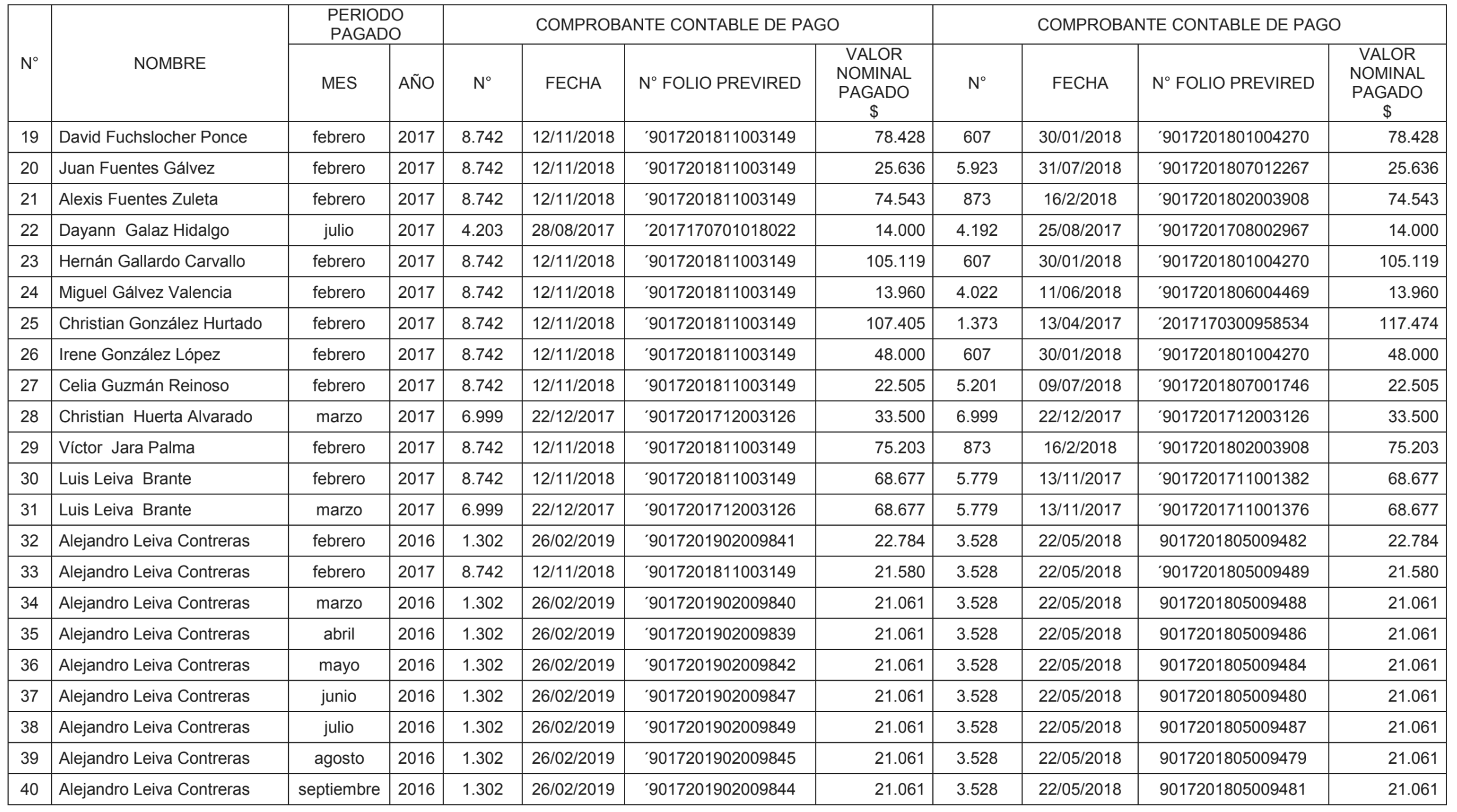

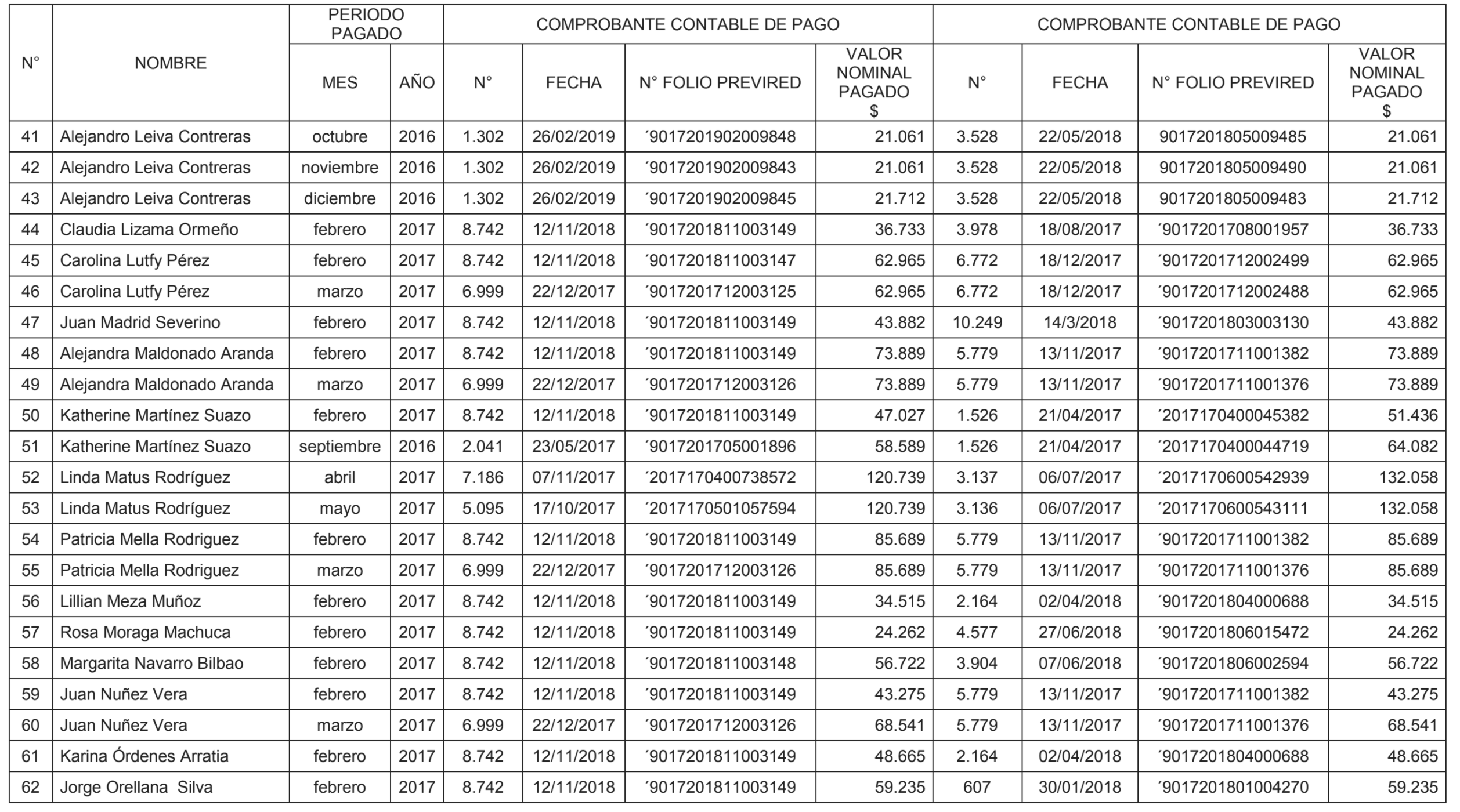

Luego, se establece la examinación de 123 casos en los que la CMQ pagó a Fonasa cotizaciones previsionales de sus trabajadores e intereses que ya se encontraban pagados. En ese contexto, si bien, la entidad privada adjuntó a su respuesta antecedentes que acreditarían la devolución de $8.570.037, realizada por Fonasa, no se acompaña detalle alguno que permita verificar que esa suma efectivamente corresponde a los pagos duplicados observados.

SUBVENCIONES

Otra situación que devela Contraloría en su Informe Final N° 1.069, de 2019, habla de que la Municipalidad de Quilpué otorgó subvenciones a la Corporación los años 2018 y 2019, cada una de ellas por la suma de $1.800.000.000, pero sin suscribir ningún convenio que estableciera, entre otros aspectos, el tiempo de ejecución, la forma y plazos de rendición de los aportes y el o los objetivos específicos para los cuales fueron entregados esos recursos.

Además, no se consignaron las medidas que fuesen del caso implementar para asegurar el correcto uso de los mismos, lo que a juicio de la Contraloría Regional de Valparaíso "no se aviene a lo manifestado en el dictamen N° 306, de 2015, entre otros".

De igual forma, la Corporación rindió a la Municipalidad de Quilpué, con cargo a las anotadas subvenciones, 10 comprobantes contables de pago en copia a color o fotocopias, lo que vulnera lo dispuesto en el artículo 4° de la resolución N° 30, de 2015, del órgano fiscalizador, y el artículo 55 del decreto ley N° 1.263, de 1975.

Finalmente, el Informe Final contiene detalles de tres casos en los que la CMQ emitió dos comprobantes contables de pago, con distinta numeración, pero que registraban un mismo hecho económico, advirtiéndose que, en cada caso, uno de dichos comprobantes había sido rendido al Municipio con cargo a las referidas subvenciones.

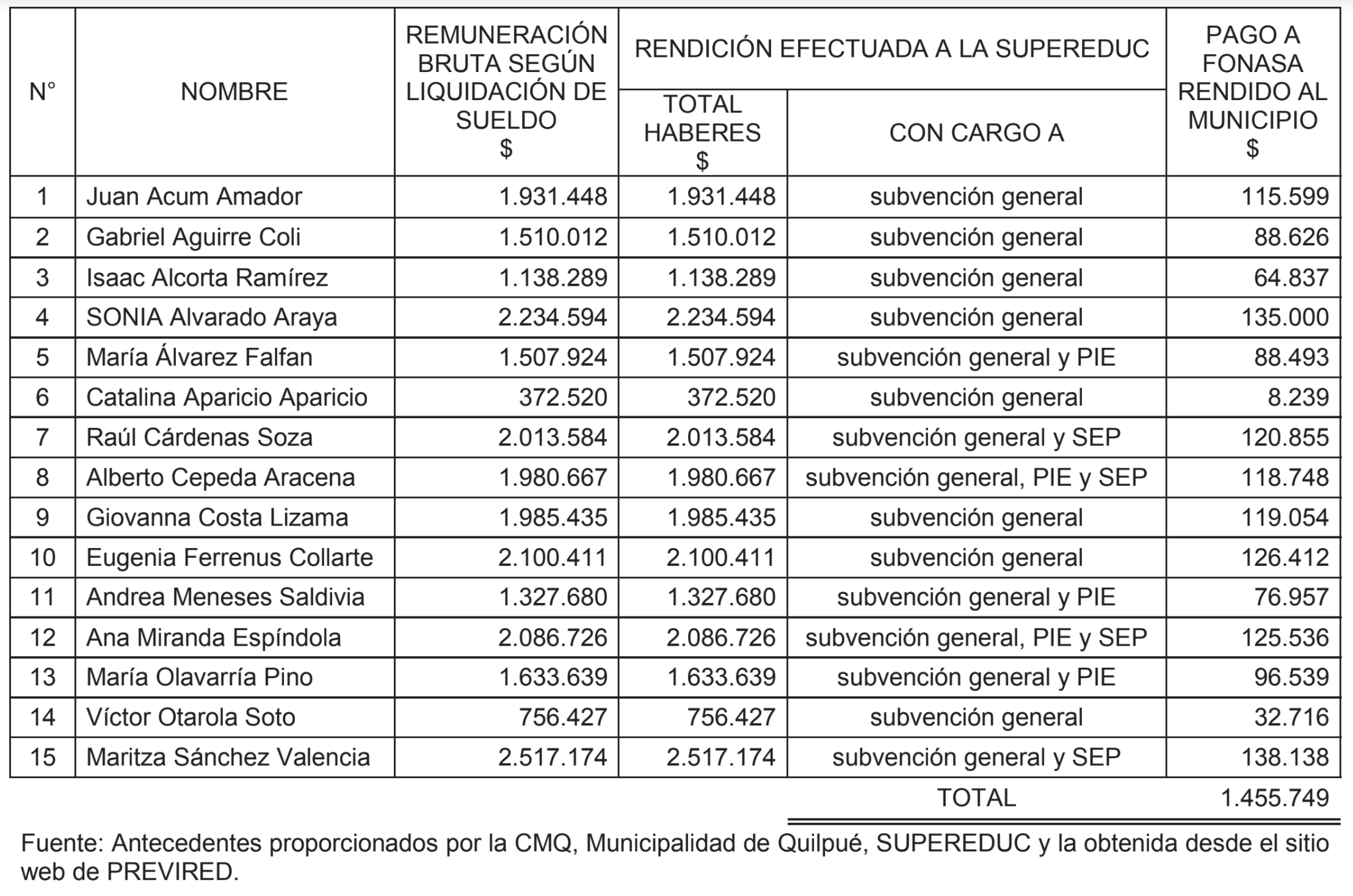

Del mismo modo, la CMQ rindió, con cargo a la subvención municipal del año 2018, las cotizaciones de salud de diciembre de ese año de 15 trabajadores -cotizantes de Fonasa-, en circunstancias que las remuneraciones brutas de los mismos fueron rendidas a la Superintendencia de Educación (Supereduc) con cargo a los recursos de la Subvención General de la SEP y del PIE del mismo año.

PURANOTICIA